Mainos

Budjetti on uskomattoman tärkeä, kun aloitat elämäsi itsenäisenä aikuisena. Sinä haluat säästää rahaa ja jäädä eläkkeelle aikaisin Voitko siirtyä eläkkeelle varhain? Nämä laskimet kertovat sinulleTaloudellinen riippumattomuus ja varhaiseläkkeet (FIRE) ovat suuria tavoitteita, mutta miten selvittää, ovatko ne mahdollisia? Nämä laskimet auttavat. Lue lisää , haluat matkustaa ympäri maailmaa, haluat ostaa uusimman iPhonen - kaikki nämä vaativat rahaa. Mitä paremmin suunnittelet, sitä helpompaa se tulee.

Yksinkertaisesti sanottuna budjetti on yleiskatsaus nykyisistä menoista, nykyisistä tuloista ja säästösuunnitelmasi. Kaiken kaikkiaan, sen pitäisi kertoa kuinka käyttää rahaa viisaasti. Mutta voi olla vähän vaikeaa keksiä omaa budjettiasi, varsinkin kun on olemassa erilaisia filosofioita siitä, mikä tekee hyvää.

Sen sijaan, että painostaisit ja raivottaisi aivosi, rentoudu vain ja luota näihin yksinkertaisiin budjettilaskureihin saadaksesi taloudesi hallintaan.

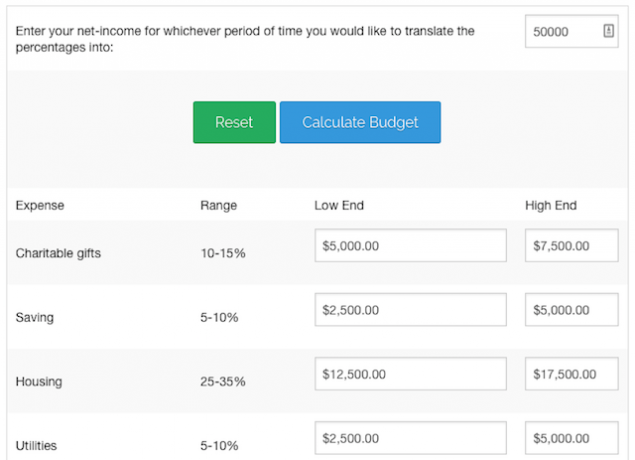

Niille, jotka ovat budjetoinnin aloittelijoita, suurin kysymys on: "Kuinka paljon minun pitäisi käyttää tähän luokkaan?" Jos et ole kiinnittänyt huomiota rahoitusta tähän saakka, on vaikea tietää, mikä on oikea prosenttiosuus tuloistasi kuluttaaksesi ruokaa, matkoja ja muita menoja. Budjettikohdistuslaskin tekee sen puolestasi.

Näppäile vain tulosi ja napsauta ”Laske” saadaksesi selville, kuinka suuri osa rahastasi tulisi käyttää erilaisiin menoihin, kuten asumiseen, ruokaan, vaatteisiin, lääketieteeseen, velan takaisinmaksuun jne. Jokaisella kategorialla on vähimmäis- ja enimmäismäärä, joten puhelu on silti lopullinen summa - mutta ainakin saat vaihteluvälin. Laskelmat perustuvat Taloudellinen rauha kirjoittanut Dave Ramsey, josta tunnetaan uutta henkilökohtaista rahoitusta koskevia neuvoja joka päivä Kuinka saada parhaat henkilökohtaisen rahoituksen vinkit joka päiväUutiskirjeistä ja podcastista Twitter-tiliin ja YouTube-kanaviin, täältä löydät parhaat paikat henkilökohtaista rahoitusta koskeviin vinkkeihin. Lue lisää .

50/30/20 -sääntö on yksi vanhimmista ja yksinkertaisimmista budjetointiideologioista. Se on täydellinen aloittelijoille, jotka muuten budjettiprosessinsa ovat hätkähdyttäviä. Sääntö on jakaa rahasi kolmeen luokkaan: tarpeet (50% rahastasi), tarpeet (30% rahastasi) ja säästöt (20% rahastasi). Kuten monet hyödyllisiä laskentataulukoita talouden hallintaan 15 Excel-taulukkolaskentapohjaa rahojen hallintaanSeuraa aina taloudellista terveyttäsi. Nämä ilmaiset Excel-taulukkolaskentapohjat ovat työkaluja, joita tarvitset rahasi hallitsemiseksi. Lue lisää , on olemassa Google Docs -malli, josta voit aloittaa.

Lisää vuositulosi henkilölle 1 (ja huomattavan muun tulosi henkilölle 2, jos budjetoit yhdessä). Työkalu laskee automaattisesti kuukausitulot. Seuraavaksi käy läpi luettelo ja täytä lomakkeet kuukausikustannuksillesi, kuten vuokra tai asuntolaina, vakuutukset, päivittäistavarat, Internet- tai kaapelilasku jne. Laskentataulukko käsittelee kaikki laskelmat. Täytä vain jutut.

Kun olet valmis, näet kaksi hyödyllistä ympyräkaaviota, joissa verrataan ihanteellista ja todellista kulutustasi, joten tiedät mihin sinun pitäisi vähentää ja mihin rahasi ohjata sen sijaan. Saatat esimerkiksi nähdä, että sinun pitäisi hillitä tekniikkamenojasi Lopeta rahavuoto: Kuinka perustaa henkilökohtainen tekninen budjettiTeknologia voi ryöstää sinut sokealta. Älä anna tekniikan laittaa sinua velaan - tai vielä pahempaa, kaduille. Jatka lukemista vinkkejä oman henkilökohtaisen teknisen budjetin suunnittelusta ja maksimoinnista. Lue lisää (haluaa) ja sijoittaa enemmän lomarahastoon (säästöt). Se budjetoi yksinkertaisimmallaan!

Rahoitusguru Dave Ramsey on päällikkö yksinkertaistamaan taloutta, ja hänen suosittelemansa budjetinvalmistaja ei ole poikkeus. Valitse, kuinka paljon ansaitset kuukaudessa, ja se suosittelee summat, jotka sinun tulisi osallistua hyväntekeväisyyteen, säästöihin, asuminen, apuohjelmat, kuljetus ja lääketiede sekä näyttää sinulle, kuinka paljon sinulla on jäljellä muita tarkoituksia varten.

Kun näet kuinka paljon sinun pitäisi kuluttaa erilaisiin asioihin, voit päästä Ramseyn alkuperäiseen 7-vaiheiseen budjetointijärjestelmään, jotta voit päästä pois veloista ja rakentaa varallisuutta eläkkeelle siirtymiseen. Parasta on, että hän on muuttanut sen sovellukseksi, jotta voit ottaa nämä seitsemän vauvan vaihetta henkilökohtaiseen budjetointiin 7 vauvavaihetta, jotta lopulta säästät ja budjetoit rahaasi EveryDollarillaEveryDollarin tekee henkilökohtainen rahoituksen guru Dave Ramsey. Tarkastelemme kuinka se voi auttaa sinua saamaan talouden oikealle tielle. Lue lisää .

Syötä taloudelliset tietosi, ja EveryDollar näyttää sinulle tulojen prosenttimäärä, jonka olet omistautunut eri luokkiin, ja opastaa sinua sitten seitsemän vaiheen läpi:

- Aloita hätärahasto säästämällä 1000 dollaria

- Maksaa velka velan lumipalloa käyttämällä

- Säästä 3–6 kuukauden kulut

- Sijoita 15% tuloista eläkkeelle

- Säästä lasten yliopistorahastolle

- Maksa talosta

- Rakenna vaurautta ja anna hyväntekeväisyyteen

Nämä seitsemän vaihetta toimivat yhtenä tavoitteena joka kerta. Kun olet ensimmäisessä vaiheessa, älä ajattele toista vaihetta, puhumattakaan seitsemästä. Keskity vain ensimmäiseen tavoitteeseen. Tämä on tärkeää, koska sinun täytyy anna budjetillesi tarkoitus, jotta pysyt siitä kiinni. Budjetin luominen ja huijaaminen on helppoa, mutta EveryDollar antaa sinulle jatkuvasti muuttuvat tavoitteet, jotka eivät ole vain tyydyttäviä, vaan myös motivoivia.

On joitakin fantastisia rahahallinnan työkaluja Google Drivessa 7 Rahanhallintatyökalua Google Drivessa Sinun tulisi alkaa käyttääTaloudellisuuden seuraaminen paperilla voi olla sotkuista. Käytä näitä kustannusseurantoja ja -malleja hallitaksesi taloutta sen sijaan. Lue lisää , mutta henkilökohtaisen budjetin suunnittelijamalli on ehdoton suosikkini. Se on niin kattava ja saumattomasti automatisoitu, että se tuntuu huippuluokan ja hienostuneelta sovellukselta - mutta se on täysin ilmainen! Valmistaja Joao Cunha Jeronimo on julkaissut päivitetyn version, jossa on enemmän ominaisuuksia, joten voit nyt rekisteröi päivittäiset menot, ja uusi Henkilöt-taulukko auttaa sinua seuraamaan kuka sinulle on velkaa ja kuka olet velkaa rahaa.

Laita ensimmäiseen taulukkoon kaikki tulosi ja menosi kuten aina. Näet yhteenvedon tuloista verrattuna kuluihin sekä prosentuaalisen erittelyn siitä, kuinka paljon olet budjetoinut kussakin luokka, joten voit nähdä, noudatatko tiettyä budjettisuunnitelmaa vai maksaako yksi luokka sinulle enemmän kuin sinä ajatteli.

Nyt voit siirtyä toiseen välilehteen tarkistaaksesi budjettisi kuukausittain. Muut välilehdet, kuten Seuranta, Vertailu, Velat ja Ihmiset, tarjoavat enemmän tietoa rahastasi, ja kaikessa taloudessasi on jopa kuukausittain erittely. On fantastista, kuinka nopea budjetti tuo valtavan joukon sormesi ilman, että teet mitään. Ja hei, nuo kaaviot ja kaaviot eivät loukkaannu rahaa tarkastellessasi!

Taso rahaa

Budjetointi on perustavin perusteena rajoituksillesi, jotta tiedät, kuinka paljon haluat säästää ja kuinka paljon voit käyttää. Tason raha on aivan uusi tapa vastata yksinkertaiseen kysymykseen "Kuinka paljon voin kuluttaa?" Ilmainen mobiilisovellus pyytää olemaan yhdistetty pankkitileihisi ja luottokortteisiisi, jotta se voi käyttää kuinka paljon rahaa sinulla on tällä hetkellä ja kaikki liiketoimet.

Kun olet asentanut sen, kirjoita vain rahamäärä, jonka haluat säästää joka kuukausi. Tällä tavalla Level Money vähentää niin suuren osan pankkitilistäsi ja laskee kuinka paljon rahaa voit käyttää päivittäin, viikoittain tai kuukausittain. Se näyttää myös ennustetut saldot ja laskut, jotka voivat olla valtava apu budjettisi laskennassa.

Tason rahalla on yksinkertainen käyttöliittymä, joka keskittyy ”jäljellä olevaan saldoosi” - sellainen kuin lompakon avaaminen nähdäksesi kuinka paljon rahaa sinun täytyy käyttää. Kun teet mitään tapahtumia kortillasi tai nostat käteistä pankkiautomaatista, sovellus päivittää jäljellä olevan summan. Se on yksi parhaat rahaa säästävät ja budjetoivat rahoitussovellukset täältä 5 parasta sijoitussovellusta ehdottomille aloittelijoilleHaluatko aloittaa sijoittamisen, mutta et tiedä mistä aloittaa? Katso nämä sijoitussovellukset, jotka ovat täydellisiä aloittelijoille. Lue lisää .

Ladata: Tason raha Androidille (ilmainen) ja iOS: lle (ilmainen)

Ota se käytännössä budjetointisovelluksella

Kun olet käyttänyt budjettilaskuria saadaksesi kuvan siitä, mihin rahasi pitäisi viedä ja mihin se tosiasiallisesti menee, voit toteuttaa nämä ideat käytännössä budjetointisovelluksella. Kaikkien näiden sovellusten avulla voit selvittää, mihin rahasi pitäisi viedä, mutta koska ne ovat täynnä niin monia muita hyödyllisiä ominaisuuksia, voi olla hyvä idea käyttää yllä olevaa työkalua, jotta selvität sen ennen käyttämisen aloittamista yksi.

Pear Budget yksinkertaistaa rahoituksen budjetointia vaiheittaisen oppaan avulla. Ensin pyydetään sinua valitsemaan menoluokit (asuntolaina, loma jne.), Valitse niiden tiheys, kysymään, kuinka paljon rahaa kulutat kullekin, ja sitten laatia suunnitelma sinulle. Sitten se rohkaisee sinua seuraamaan kulujasi. Kuten sovellus sanoo, jokaisella on budjetti väärin pari ensimmäistä kertaa, koska arvioimme huonosti, kuinka paljon kulutamme.

Se on hyödyllinen sovellus, joka tietää, että budjetointi liittyy kokeisiin ja virheisiin, ja vie sinut alkuvaiheen läpi, kunnes olet tyytyväinen budjetin luomiseen. Mutta se ei myöskään ole ilmainen, ja sen käytön jatkaminen maksaa sinulle 5 dollaria kuukaudessa.

YNAB: Paras välituotteille

Kun olet perustanut budjettitoimintoon, tarvitset budjetin, joka vie sinut hieman pidemmälle tehdäksesi parempia valintoja. Sen yksinkertainen filosofia on antaa jokaiselle dollarille työ YNAB on helppo tehdä budjetti ja pysyä siinäMuistuttaako sekkitili sinulle velkaantuneita eteläisen Euroopan kansakuntia? Tarvitset budjetin. Tiedämme, että on vaikeaa seurata kuluja. YNAB voi auttaa. Lue lisää , ja ollakseni rehellinen itsellesi kuluistasi. Joten esimerkiksi se ei ole iso säästöosuus, se on kolme pientä osaa "eläkkeelle", "sijoituksille" ja "lomalle".

YNAB: lla on myös useita tehokkaita ominaisuuksia. Se voi seurata kulujasi, kiinnittää pankkitilillesi ja luottokortteihisi saadaksesi selkeän kuvan rahoistasi ja paljon muuta. Se on oikeasti tukeva budjetointityökalu, joka on verrattavissa rahapajaan Online-budjettitaistelu: Rahapaja vs. Tarvitset budjetin (YNAB)Verkkosubjegoinnissa ja kulujen seurannassa on paljon ratkaisuja, mutta liiketoiminnan kaksi suurinta nimeä ovat rahapaja ja tarvitset budjetin (YNAB). Lue lisää , mutta varoittaa, että se vaatii maksetun tilauksen, joka on 5 dollaria kuukaudessa tai 50 dollaria vuodessa.

Minttu: Paras asiantuntijoille

Jos tarvitset lisää ominaisuuksia budjetointityökalustasi, mikään ei tule rahapajan lähelle Kuinka käyttää rahapajaa hallitaksesi budjettiasi ja menojasi verkossa Lue lisää . Ajattele ominaisuutta ja Rahapajalla on todennäköisesti se. Yhdistämisestä tilisi kanssa menojen analysointiin trendien ja oivalluuksien löytämiseksi, tämä on ehdottomasti paras budjetointisovellus. Mutta se ei ole aloittelijoille.

Rahapajan käyttöliittymä ja vaihtoehdot voivat olla ylivoimaisia, jos olet uusi budjetointimaailmassa. Kun et ole tottunut seuraamaan rahaasi jatkuvasti, rahapajan kaltainen työkalu ja sen monet ominaisuudet ja kehotteet eivät ole mitä tarvitset. Aloita aloittamalla yllä mainitut yksinkertaisemmat valinnat. Myöhemmin voit tuoda tietosi rahapajaan muutamassa minuutissa.

Jaa budjetointivinkki

Menestyvä budjetti ei ole staattinen. Sinun on tarkistettava ja tarkistettava se usein. Kokeilla rahoitussuunnittelija Robert Pagliarinin P.E.R.K. menetelmä selvittää, mitä muutoksia sinun pitäisi tehdä. Avaa vain kulut ja luokittele ne yhdeksi seuraavista:

- Siirrä: Jos se voi odottaa, odota.

- Poista: Onko sinulla kaksi asiaa, jotka tekevät saman asian? Poista yksi.

- Vähennä: Siirry kahdesta Starbucks-kahvista päivässä yhteen ja säästä rahaa.

- Pidä: Jotkut asiat, kuten vuokran maksaminen, tulisi aina tehdä, joten pidä ne sellaisinaan.

Se on paras budjetointivinkki, jonka tiedän. Mikä on sinun?

Jätä hieno budjetointivinkki alla oleviin kommentteihin, jotta voimme kaikki paremmin budjetoida. Ja jos tiedät toisen hyvän budjettilaskurin, jaa se!

Mihir Patkar kirjoittaa tekniikasta ja tuottavuudesta, kun hän ei ole tarpeeksi katsomassa uusintajuoksuja.