Mainos

Equifax-tietosuojarikko oli järkyttävä useista syistä Equihax: Yksi kaikkien aikojen surkeimmista rikkomuksistaEquifax-rikkomus on kaikkien aikojen vaarallisin ja kiusallisin tietoturvaloukkaus. Mutta tiedätkö kaikki tosiasiat? Onko sinulla vaikutusta? Mitä voit tehdä asialle? Ota selvää täältä. Lue lisää . Equifax havainnollisti monille ihmisille erinomaisesti henkilökohtaisen ja yksityisen tietosuojan suurta ongelmaa. Virasto, joka on olemassa vain keräämään syvästi henkilökohtaisia luottotietoja, löytyy haluavan. Ja jälkikäteen jälleen palautussivusto ohjataan haitalliselle sivulle.

Voisimme puhua Equifaxista koko päivän. Mutta tässä vaiheessa on aika odottaa innolla oppia, jotka voimme oppia. Mikä vielä parempaa, voimme puhua tekniikasta, joka pysäyttää toisen Equifax-tyylin tietojen menetys tapahtuu Kuinka tarkistaa, onko tietosi varastettu Equifax-rikkomuksestaUutiset juuri ilmestyivät Equifax-tietorikkomukseen, joka koskee jopa 80 prosenttia kaikista Yhdysvaltain luottokortin käyttäjistä. Oletko yksi heistä? Näin voit tarkistaa. Lue lisää .

Tässä artikkelissa tarkastellaan sitä, kuinka luottoriskivirastot ja hajauttaminen pitävät meitä turvassa.

Mikä on lohkoketju?

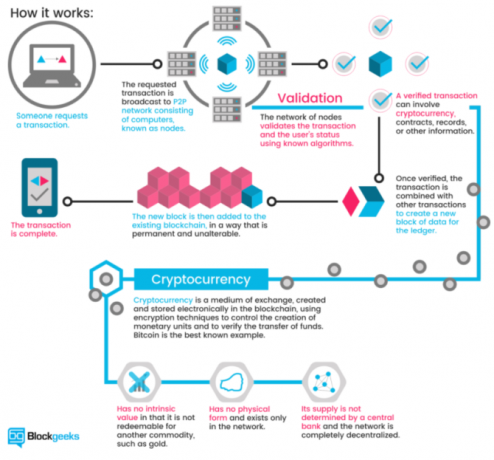

Lohkoketju on kryptovaluuttojen perustana oleva tekniikka Kuinka Bitcoinin blockchain tekee maailmasta turvallisempaaBitcoinin suurin perintö on aina sen lohkoketju, ja tämä upea tekniikka on tarkoitettu mullistamaan maailmaa tavoilla, joita aina ajattelimme epätodennäköisiksi... tähän asti. Lue lisää (merkittäviä esimerkkejä ovat Bitcoin ja Ethereum). Erityisen yksinkertaisesti selitetty, blockchain on digitaalitapahtumien pääkirja. Aina tapahtuma tapahtuu, se tallennetaan lohkoon. Lohko lähetetään verkkoon, joka tarkistaa tapahtuman ja lisää lohkon ketjuun. Verkon varmennus pysäyttää saman tapahtuman tapahtuvan kahdesti, ja krüptovaluutan käytön lopettaa kahdesti.

The Blockgeeks kuva Alla on loistava visuaalinen opas, kuinka blockchain toimii:

Lohkoketju on mullistava. Mutta ehkä suurin positiivinen ketju on sen käyttö petosten vähentämisessä.

Miksi luottolaitokset eivät enää ole tarkoituksenmukaisia

Luottolaitos on olemassa yksinomaan identiteettiin liittyvien rahoitustoimien seuraamiseksi. Ne ovat lähinnä mainepalvelua, jota muut rahoituslaitokset voivat kysyä, jos sinulla on hyvä näkymä (tai ei). Säännöllisellä luottolaitoksella on useita asioita (joista monet kohtaavat kaikkia tärkeimpiä tiedonkeruulaitoksia).

Esimerkiksi keskitetyt tietokannat sisältävät valtavan määrän henkilökohtaisia tietoja. Kuten olemme nähneet useaan otteeseen, on kysymys siitä, milloin rikkomus tapahtuu - ei jos ei. (Kuinka jäädyttää luotto henkilöllisyysvarkauksien estämiseksi! Kuinka estää henkilöllisyysvarkaudet jäädyttämällä luottoHenkilötietosi ovat vaarantuneet, mutta henkilöllisyyttäsi ei ole vielä varastettu. Onko jotain mahdollista tehdä riskien lieventämiseksi? Voit yrittää jäädyttää luottoasi - tässä miten. Lue lisää )

Lisäksi valittu yhdysvaltalainen tunnistusmenetelmä - sosiaaliturvatunnukset - on sidottu erittäin yksinkertaiseen numeeriseen sekvenssiin. Sosiaaliturvatunnukset eivät ole olleet todella turvallisia pitkään aikaan, eikä niitä ole koskaan tarkoitettu käytettäväksi tällä tavalla aluksi. Lisäksi se on olennaisesti nimesi sidottu vaihtamaton salasana Kuinka verkkosivustot pitävät salasanasi turvassa?Kun ilmoitat säännöllisistä online-tietoturvaloukkauksista, olet epäilemättä huolissasi siitä, kuinka verkkosivut huolehtivat salasanasi. Itse asiassa mielenrauhaa varten tämä on asia, joka kaikkien on tiedettävä… Lue lisää ajan loppuun (tai kuolemaan, sen mukaan kumpi tulee ensin).

Hajautetun verkkoketjun käyttö olisi täysin muuttaa suhdettamme yksityisiin tietoihin Viisi tapaa varmistaa, että henkilötietosi ovat turvallisiaTietosi ovat sinä. Olipa kyse valokuvien kokoelmasta, kehittämistäsi kuvista, kirjoittamistasi raporteista, ajatelluista tarinoista tai kerämästäsi tai säveltämästäsi musiikista, se kertoo tarinan. Suojaa sitä. Lue lisää , samoin kuin toimistot, jotka sitä vaativat käyttämättä käyttäjiä muuttamaan sitä. (Jokaisella on luottotiedosto riippumatta siitä, oletko hakenut luottoa tai ei.) Luottoluokituslaitokset pelaavat tärkeä rooli yhteiskunnassa, mutta sellainen, joka on pysynyt melkein kiistatonta heidän perustamisestaan lähtien (Equifax perustettiin vuonna 1899). Jos heidän ainoa roolinsa on arvostettu historiallinen rahoituskumppani, sellainen, joka kieltäytyy innovaatioista ja menettää yksityiset tietomme prosessissa, eikö ole aika muutokseen?

Hajautettu blockchain-luoton tarkistus

Blockchain on yksi vuoden 2017 tärkeimmistä hakusanoista. Kryptovaluutan, Bitcoinin ja ICO: n rinnalla blockchain-tekniikka saa merkittävän määrän lehdistöä. Se tapahtuu pääasiassa oikeista syistä. Verkko, joka edistää läpinäkyvyyttä, on skaalautuva ja Soveltuu valtavaan joukkoon päivittäisiä laitoksia on pelinvaihdin. Mutta kuinka blockchain-pohjainen luottotoimisto toimisi?

Ensinnäkin hajautettu blockchain-pohjainen luottotoimisto antaisi vallan takaisin hakijoille. Tällä hetkellä kaikki tilitiedot kerätään vähäisin keinoin. Luottolaitokset näkevät yritykset asiakkaina. Käyttäjät ovat vain numeerinen jälkikäsitys.

Käyttäjät voivat tarjota nimenomaisen luvan käyttää tietojaan tai tarjota erilaisia tietomuotoja sovellustensa korostamiseksi. Yksi esimerkki ehdottaa sosiaalisen median viestien käyttöä luottokelpoisuuden mittaamiseen. Vaikka olemme nähneet vakuutusmeklareiden yrittävän hyödyntää tämän tyyppisiä tietoja, yleensä hakijan vahingoksi.

Blockchain-pohjaisella järjestelmällä olisi myös suurempi edustavuus tapahtumahistoriassa. Kun standardoitua tietoa on saatavana reaaliaikaisessa kyselyssä historiasta, on helpompaa. Lisäksi se lisää aiempien luottotietojen, kuten väärien tilien, väärien tietojen ja väärien henkilöllisyyden piilottamisen vaikeuksia.

Älykkäät sopimukset ovat toinen vaihtoehto. Perustasolla älykäs sopimus on tietokoneohjelma tai algoritmi, joka helpottaa tai valvoo sopimusta. Sopimus on tallennettu ja validoitu blockchain. Luottolaitoksen osalta älykkäät sopimukset voivat varmistaa ja valvoa hajautettua luotonantoa. Käyttäjät voivat luottaa maineeseen laskemalla laajan valikoiman digitaalisia tilejä.

Ratkaiseeko se kaikki ongelmat?

Ensi silmäyksellä näyttää siltä, että blockchain-tekniikka ratkaisee huomattavan määrän ongelmia. Mutta se ei vain ole niin yksinkertaista. Luottolaitosten tietokantojen hajauttaminen ja älykkäiden sopimusten käyttöönotto lainahakemusten vipuvaikutuksen sallimiseksi on hyvä ja hyvä. Mutta monissa tapauksissa se ei vain toimi ilmoitetulla tavalla.

Ensinnäkin, blockchain-tekniikkanykyisessä tilassaan ei sovi hyvin luottolaitoksen tarvitsemaan laajaan joukkoon henkilökohtaisia ja yksityisiä tunnistetietoja. Tietojen ylin kerros - rahoitustapahtumat - toimisi hyvin. Kuulemisen ja yksityisen tiedon toissijainen kerros ei ole kuitenkaan täysin valmis siirtymään.

Älykkäät sopimukset eivät myöskään ole aina sitä mitä ihmiset ajattelevat. Ne kuulostavat hyvältä. Loppujen lopuksi he ovat “fiksuja”. Mutta he eivät voi tehdä tiettyjä asioita, etenkin piilottaaksesi luottamukselliset tietosi. Kun tietosi sisältävä lohko on aktiivinen avoimessa lohkoketjussa, kuka tahansa voi käyttää sitä. Tietojen, jopa salattujen, piilottaminen älykkäässä sopimuksessa on (ainakin tässä vaiheessa) vaikea tehtävä. Kehityksessä on mekanismeja tämän asian torjumiseksi, mutta nykyinen paras käytäntö on yksinkertaisesti pitää nämä tiedot kokonaan poissa lohkoketjusta.

Tietovaatimusten tasapainotus

Avoimen ja helposti saatavilla olevan rekisterin käyttöönotto ei kuitenkaan täytä kaikkia ilolla. Kuten olen jo todennut, tiedot olisivat saatavissa hajautetussa lohkoketjussa, jonka varmentaa kukaan. Tarkoittaa, kun tiedot on vahvistettu osana ketjua, se on kaikkien ulottuvilla. Tämä luo toisen kysymyksen.

Monet ihmiset ovat erittäin vihaisia Equifaxista siitä, että ne vuotavat henkilökohtaiset henkilötietonsa vielä tuntemattomalle hakkerelle tai hakkereille. Mutta jos tietosuojaa ei olisi tapahtunut, heidän yksityiset tiedot pysyivät teoreettisesti turvassa, uteliailta. Kaikki eivät lataa kokonaista luottoketjua, joka liittyy luottotoimistoon. Mutta jotkut haluaisivat, etenkin jos käytettäisiin avointa lohkoketjua.

Yksityiset lohkoketjut

Tietenkin, tämä ei ole uusi kysymys blockchain-tekniikasta. On täysin mahdollista rakentaa yksityinen lohkoketju yksinomaiseen organisaation tai yrityksen käyttöön. Yksityinen lohkoketju siirtyy pois tekniikan ydinalueista. Sen sijaan, että olisi avoin, organisaatio tai henkilö kontrolloi tiukasti pääsyä. Sen sijaan, että antaa yksittäisten käyttäjien koko verkoston tarkistaa tapahtumia, velvollisuus kuuluu vain muutamalle.

Yksityiset lohkoketjut näkyvät arjessa riittävän pian. Ne ovat erityisen kiinnostavia rahoituslaitoksille, joiden asiakkaat vaativat yksityisyyttä. Yksityinen lohkoketju voi toimia kahdella tavalla:

- Täysi yksityisyys: Yksittäinen henkilö, yhteisö tai yritys omistaa ja käyttää blokkiketjua. Kirjoitusoikeudet ovat erittäin rajoittavia, ja lukuoikeudet ovat rajoitettu tietyssä määrin.

- Consortium: Ryhmä ennalta valittuja käyttäjiä tai yrityksiä hallitsee. Tiedot vaatii koko ryhmän (tai prosenttiosuuden) todentamisen ennen niiden lisäämistä lohkoketjuun.

Joten vaikka yksittäisen pääkirjan idea on edelleen, avoin käyttö ei. Kuten näet seuraavasta osiosta, useat organisaatiot työskentelevät yksityisyys- ja käyttöoikeuskysymyksissä.

Luottolaitokset ja sosiaaliturvanumerot

On epäselvää, mitkä olisivat tulokset siirtymällä ryhmäketjuiseen luotonvalvontajärjestelmään. Blockchain-tekniikan kannattajat ovat tietysti nousevia kytkimessä. Astuminen vakavaan tuntemattomaan on kuitenkin liikaa, jotta muut voivat miettiä. Jotkut yritykset jo tekevät askeleen kohti blockchain identiteettivakuutuspalveluita.

Bloom on päästä päähän -protokolla, joka keskittyy riskien arviointiin ja luottotietojen pisteyttämiseen. Sen tavoitteena on tarjota koko luottoekosysteemi sekä mahdollisuus aiemmin “pankkitapahtumattomille” henkilöille saada luottoa. BloomID on keskeinen tässä järjestelmässä, jonka avulla käyttäjät voivat luoda "globaalin yhdistyneen identiteetin riippumattomien kolmansien osapuolten kanssa, jotka takaavat julkisesti henkilöllisyystietonsa ja oikeudellisen asemansa."

Bloom-järjestelmä toteuttaa monien vaihtoehtoisten tietolähteiden, joita olemme aikaisemmin pohtineet, luokitus, mukaan lukien yhdenmukaiset apuohjelmamaksut, palvelumaksut ja niin edelleen. Lisäarvon lisäämiseksi luottopyyntöön käyttäjät voivat “panostaa” ikäisensä, kuten eräs tapa allekirjoittaa. Lainanottajat, jotka aikovat olettaa oletuksen, eivät vahingoita vain BloomScorea (Bloom-versio luottotuloksesta), vaan myös heidän ystäviään.

Identiteetit luodaan ja varmennetaan todellisen lähteen avulla. Bloom-verkko luottaa vakiintuneisiin solmuihin käyttäjän henkilöllisyystietojen tarkistamiseksi. Kaikki ennalta asetetut solmut ovat avoimia ja yhtä tarkastettuja. Joten vaikka käyttäjä voi hakea luottoa käyttämällä vääriä tietoja, on erittäin epätodennäköistä, että hän saisi vahvistuksen.

Bloom käynnisti ICO: n marraskuussa 2017 houkutellakseen sijoittajia ja lisäämään alustan profiilia.

MicroMoney pyrkii tuomaan luottopalveluita arviolta 2 miljardille pankkitapahtumalle 100 maassa. Palvelu on kokeillut menestyksekkäästi koko Kambodžassa, Myanmarissa ja Thaimaassa, ja sen on tarkoitus käynnistyä Indonesiassa, Sri Lankassa ja Filippiineillä kolmen kuukauden kuluessa.

MicroMoney eroaa Bloomista siinä, että sen päätavoite on yhdistää uusia asiakkaita olemassa oleviin rahoituspalveluihin. Uudet asiakkaat voivat puolestaan muodostaa yhteyden olemassa olevaan liiketoimintaan tai perustaa omansa uusien luottolimiittien kautta. Kuten Bloom, myös MicroMoney arvostaa käyttäjän luottopyyntöä vaihtoehtoisilla tietolähteillä, mukaan lukien verkko- ja sosiaalisen verkoston käyttäytyminen, yhteystietoluettelot ja viestipalvelut.

Tämän lisäksi MicroMoney-algoritmi seuraa lainanottajia luottopyyntölomakkeiden aikana (valmis älypuhelinsovelluksen avulla, jotta lainansaajien yksityiset tottumukset saadaan syvemmälle) analysoimalla heidän päätöksiään tehdä. Jotkut parametrit sisältävät kuinka kauan lainanottaja vie lomakkeen täyttämiseen, kuinka monta kertaa palkkakenttä muuttuu ja epäilyttävät hetket tietyissä kentissä. MicroMoney hyödyntää yksinkertaisesti valtavan määrän suuria tietoja käytettävissä olevien yksityiskohtaisten käyttäjäprofiilien kehittämiseksi.

Lopuksi, MicroMoney on kehittänyt itseoppivan algoritmin, joka hyödyntää Microsoft Azure Neural -verkkoa riskien laskemiseen. Mitä enemmän lainoja tarjotaan, sitä nopeammin algoritmi oppii, sitä nopeammin riskialttiit lainat vähenevät.

3. Pave

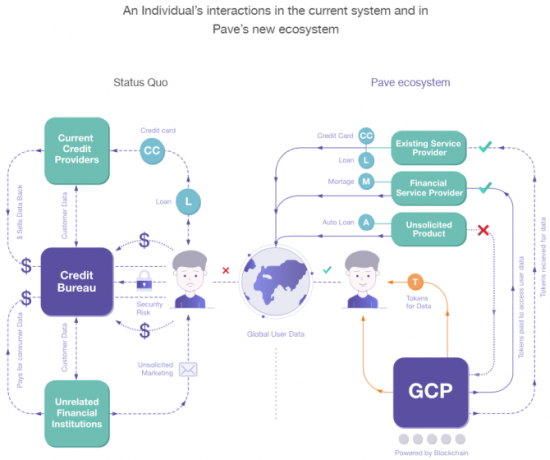

Pave on olemassa oleva vaihtoehtoinen luottotoimisto, joka keskittyy vakuuttamiseen ja lainaamiseen niille, joilla on rajallinen luottotiedot. Toistaiseksi Pave on antanut varoja yli 1 600 henkilölle, joiden luottohistoria on rajoitettu, keskittyen nuorempiin lainanottajiin ja maahanmuuttajiin.

Pave on luonut uuden globaalin luottoprofiilin (GCP), jonka käyttäjät voivat viedä minne ikinä he menevätkin. Käyttäjät puolestaan voivat hakea luottoa missä tahansa maassa, kunhan heidän GCP on positiivinen. Kuten Bloom ja MicroMoney, myös Pave hyödyntää uusia taloudellisen tiedon muotoja tarjotakseen käyttäjille mahdollisuuden todistaa luottokelpoisuutensa.

Lisäksi Pave antaa käyttäjille paremman hallinnan siitä, mitkä laitokset voivat käyttää heidän yksityisiä taloudellisia tietojaan. Käyttäjät tekevät korjauksia taloudelliseen historiaansa (varmennusprosessin kautta), ansaitsevat nykyisten taloudellisten tietojensa kokonaan ansaitaksesi ja paljon muuta. Pave on keskittynyt vahvasti turvallisuuteen ja käyttäjien yksityisyyteen, jota vahvistetaan seuraavien päivien aikana Equifax-rikkomuksen vahvistamisen jälkeen.

Muutoksen aloittaminen

Kaksi asiaa täytyy tapahtua.

Ensinnäkin siirtyminen pois sosiaaliturvatunnusten käytöstä tärkeimmässä henkilöllisyyden muodossa. Itä-Euroopan maa Viro on johtava tietä blockchain-tekniikan hyödyntämisessä varmistaakseen kansalaistensa turvallisen tunnistamisen. Tietenkin Viron väkiluku on 1,316 miljoonaa - noin 0,35 prosenttia Yhdysvaltojen väestöstä. Se vie aikaa, mutta hyödyt Yhdysvaltain kansalaisille ovat huikeat.

Tämä ei ole uutinen. Presidentti ja Valkoisen talon kyberturvallisuuskoordinaattorin erityisapulainen Rob Joyce ehdotti äskettäin uutta ja parannettua Järjestelmään tulisi kuulua tekniikoita, kuten ”moderni salaustekniikan tunniste”. Viron henkilökortti sisältää sirun, joka vaatii kaksi PIN-koodia koodeja. Ensimmäinen todentaa kortin henkilöllisyyden, toinen toimii digitaalisena allekirjoituksena.

Toinen muutos on ”yksinkertaisesti” lohkoketjujen luottomahdollisuuksien tuominen kansalaisille ja sen havainnollistaminen, miksi uusi tekniikka syrjäyttää vanhan.

Luottolaitosten loppuminen sellaisena kuin me sen tiedämme?

Equifax-tietoturvaloukkaukset koskivat melkein kaikkia Yhdysvaltain aikuisia kansalaisia. Ja jopa kirjoittaessani tätä artikkelia, vuotoa koskevia lisätietoja tuli kuitenkin esiin. Yhdysvalloissa Equifax oli vasta alkamassa lähettää kirjeitä etanapostina, vaikka neljä kuukautta aiemmin tapahtui vuoto. (Puhumattakaan tosiasiasta, että suurimmalla osalla vaikutuksen saaneista Yhdistyneen kuningaskunnan asukkaista ei ole aavistustakaan, että yritys edes hallitsi heidän tietojaan.)

Mutta onko se luottolaitosten loppua sellaisena kuin me sen tiedämme?

Ei todennäköistä - ainakaan, ei vielä. Valitettavasti rangaistus epäpätevyydestä, sarja tietosuojarikkomuksia Pysy viimeisimpien tietovuotojen mukana - seuraa näitä 5 palvelua ja syötettä Lue lisää , ja epäonnistuminen epäonnistumisen aikana ei ole mitään. Itse asiassa kolme Equifaxin johtajaa, jotka myivät valtavia määriä osakkeita ennen tietovirheiden vuotamista, poistettiin väärinkäytöksistä, ja Equifax on suojattu yhtiölailla. Ainoa välitön rangaistus toistaiseksi on Equifaxin osakkeen valtava lasku.

Lohkoketjuvaihtoehdolla ei ole merkittävää klemmaroa yksinkertaisesti siksi, että valtava osa ihmisistä ei ymmärrä, että se on mahdollista, puhumattakaan vaihtoehdosta. Myös luottolaitosten edunvalvojilla on vahva tuki. Equifax-vuodon jälkeisinä päivinä TransUnion (toinen merkittävä Yhdysvaltain luottotoimisto) palkkasi joukon uusia edunvalvojia. Ja näiden luottolaitosten tärkeimmät yritysasiakkaat - pankit, asuntolainan myöntäjät, markkinoijat ja niin edelleen - ovat edelleen kannattavia.

He ovat täällä jäädäkseen, kunnes on olemassa merkittävä tuote, joka kuvaa hyödyntämistä siirtymisessä vakiintuneista järjestelmistä.

Haluatko tyytyväisenä blockchain-pohjaiseen luottotoimistovaihtoehtoun? Onko luottolaitoksilla liian paljon valtaa? Kuinka meidän pitäisi käsitellä sosiaaliturvatunnuksia tulevaisuudessa? Kerro meille ajatuksesi alla!

Kuvahyvitys: phonlamai /depositphotos

Gavin on MUO: n vanhempi kirjoittaja. Hän on myös toimittaja ja SEO Manager MakeUseOfin salaustekniselle sisaryritykselle Blocks Decoded. Hänellä on nykyaikainen BA (Hons) -kirjallisuus digitaalisen taiteen käytännöllä, joka on repiä Devonin kukkuloilta, sekä yli kymmenen vuoden ammattikirjoittamisen kokemus. Hän nauttii runsasta määrää teetä.