Mainos

Opiskelijoiden velan määrä Yhdysvalloissa kasvaa nopeasti; mukaan Wall Street Journal. Keskimääräisen vuoden 2015 korkeakoulututkinnon suorittaneen on maksettava takaisin 35 000 dollaria lainoja - mikä, sanoisin teille, kuulostaa naurettavalta valmistuneen koulun jälkeen.

Opintolainavelka ei kuitenkaan ole naurava asia, ja se voi aiheuttaa syviä taloudellisia vaikeuksia.

Opintolainan yhdistäminen on vaihtoehto monille tutkinnon suorittaneille ja sen lisääntyminen verkkopankit Säästä enemmän rahaa käyttämällä näitä 4 verkkopankkiaVerkkopankit tarjoavat usein paljon parempia korkoja ja etuja kuin heidän pankkisiipinsä. Tässä on neljä parasta vaihtoehtoa amerikkalaisille. Lue lisää auttaa edelleen velkaantuneita väestöryhmiä.

Jos olet kiinnostunut opintolainojen konsolidoinnista, olemme täällä auttamassa. Näytämme sinulle, mistä etsiä verkkoa ja mitä varoa; ja sinun ei tarvitse edes poistua talostasi.

Mikä on opiskelijalainan yhdistäminen?

Ensinnäkin, tehkäämme selväksi, mikä on lainojen vakauttaminen. Lainojen konsolidointi edellyttää, että otat toisen lainan, joka vastaa maksamatta olevaa velkaa kaikista tai osittain lainoista. Lainaa käytetään alkuperäisten lainojen maksamiseen, jolloin sinulla on yksi laina useiden sijasta.

Loppujen lopuksi saat opiskelijavelkaa - miksi siksi konsolidoit? Ensisijainen motivaatio on, että saat parempia korkoja. Kaikilla lainoillasi on yksi korko eri lainojen eri korkojen sijasta, ja se voi olla huomattavasti alhaisempi kuin nykyisten lainojen keskimääräinen korko. Yhden lainan takaisinmaksu voi myös olla helpompaa hallita kuin useita lainoja.

On kuitenkin tärkeää huomata, että jos vakuutat lainojasi ja saat pienemmän kuukausimaksun kuin sinä olisit saanut liittovaltion lainaohjelman kautta, saatat maksaa enemmän korkoa lainata. Joten sinun on punnittava vaihtoehtoja huolellisesti.

Ennen kuin luet, tee itsellesi palvelus ja lue tämä ilmiömäinen artikkeli aiheesta nopein tie ulos velasta Kuinka rikastua: nopein tapa päästä irti velastaKuvittele, että olet velaton. Ei ylijäämiä tai maksamatta olevia laskuja. On järkevä tapa päästä irti velasta. Se alkaa suunnitelmasta ja jostakin kurinalaisuudesta. Katsotaanpa muita ainesosia. Lue lisää . Se muuttaa taloudellista elämääsi (ja antaa sinulle taustatiedot, joita tarvitset todella ymmärtääksesi tämän artikkelin loput).

Kuinka paljon voin säästää lainan yhdistämisellä?

Säästämäsi määrä riippuu suuresti siitä, kuinka paljon jäljellä olevaa velkaa sinulla on, niiden lainojen koroista, minkä tarjoajan kanssa vakuutat, luottoluokitus Kuinka parantaa ja seurata luottopistettäsi tekniikkaa käyttämälläLuotto-pistemäärälläsi voi olla valtava vaikutus taloudelliseen elämääsi. Selitämme kuinka se lasketaan ja miten voit parantaa sitä. Lue lisää , ja muut tekijät.

Jokainen pankki määrittelee konsolidointilainasi yksityiskohdat eri perusteilla.

Sofi, jälleenrahoitusryhmä, ilmoittaa keskimääräiset säästönsä olevan 14 000 dollaria lainanottajaa kohden. Earnest väittää keskimäärin 12 588 dollaria. DR Bank sanoo, että voit säästää 15 000 dollaria 100 000 dollarin lainan elinaikana. Joten vaikka on vaikea tietää tarkalleen kuinka paljon voisit säästää, on varmasti mahdollista saada huomattava summa.

Ajattele korkoja

Tallennettavan määrän tavoin vakauttamislainan korko voi vaihdella suuresti.

Jos rahoitat uudelleen Yhdysvaltain hallituksen suorien lainojen konsolidointi Ohjelman mukaan korkosi on nykyisten lainojesi korkojen painotettu keskiarvo. Tämä ei säästää rahaa, mutta se yksinkertaistaa takaisinmaksuprosessia.

Liittovaltion konsolidoinnin etuina on, että sinun ei tarvitse fantastista luottotulosta saadaksesi sen ja korkosi on rajoitettu 8,25%: iin.

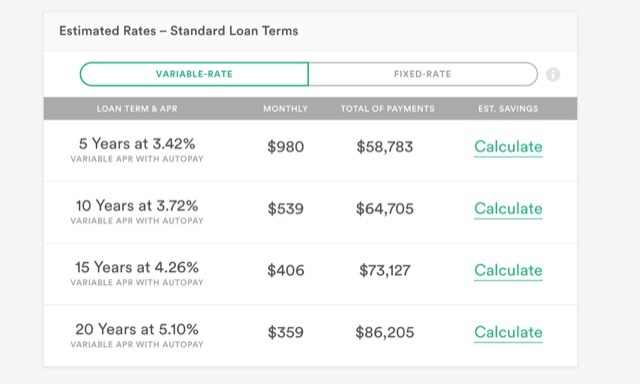

Muut lainanantajat tarjoavat kuitenkin konsolidointilainoja, joiden korko on niinkin alhainen kuin 1,90%. Tietysti kaikki eivät saa tätä korkoa; se liittyy takaisinmaksuaikaasi, luottohistoriaasi, lainasaldoosi, jos kirjaudut automaattiseen maksamiseen ja valitsetko kiinteäkorkoisen vai vaihtuvakorkoisen lainan. Vaihtuvakorkoisilla lainoilla on yleensä alhaisemmat korot, vaikkakin ne saattavat muuttua lainan voimassaoloaikana.

Voit saada arvion siitä, mitä saatat maksaa, käyttämällä 2 minuutin hankintakurssi-arvioija Earnest. Syötä vain tietosi, suostumuksenne luottotarkistukseen ja näet joitain mahdollisia vaihtoehtoja; nämä eivät ole lopullisia, koska tarvitset silti virallisen hyväksynnän, mutta ne voivat toimia hyvänä arviona siitä, mitä voisit maksaa.

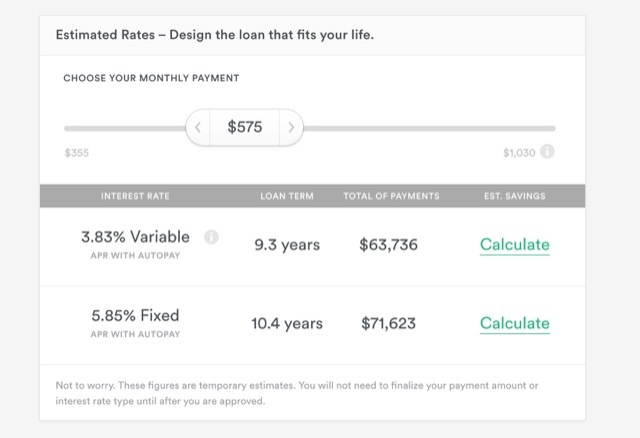

Earnest antaa sinun myös suunnitella omaa lainaasi valitsemalla kuukausimaksun ja antamalla sinulle syntyvät lainaehdot ja kokonaismaksut.

Useimmissa sivustoissa on tällainen työkalu, jonka avulla saat kuvan siitä, millaiseen yhdistämislainaan sinulla on oikeus.

Kuinka aloitan?

Saadaksesi parhaan tarjouksen lainojen vakauttamisesta, sinun on suoritettava useita vaiheita ennen tarjoajan valitsemista ja lainan hakemista. Näin pääset eteenpäin.

1. Määritä, mitkä lainat voidaan yhdistää

Yleensä lainojesi on oltava lisäajan tai takaisinmaksuajan (mukaan lukien lykkäys), jotta ne ovat kelvollisia. Jotkut palveluntarjoajat antavat sinulle mahdollisuuden jälleenrahoittaa korkea-asteen koulutuksen viimeisen lukukauden aikana, joten tarkista kyseisiltä tarjoajilta.

Lisäksi on tärkeää huomata, että et voi yhdistää kahden henkilön lainoja yhdessä. Vaikka lainoja oli mahdollista yhdistää puolisosi kanssa, tämä ei ole enää vaihtoehto liittovaltion lainoilla, ja - kun tiedän, mikään yksityinen lainanantaja ei anna sinun tehdä tätä, jompikumpi.

2. Tutki konsolidoimattomia lainojen takaisinmaksusuunnitelmia

Jotta ymmärrätkö, saatko hyvää kauppaa, kannattaa käyttää lainamaksulaskuria (kuten yksi osoitteessa StudentLoans.gov) nähdäksesi, mitkä kuukausimaksut, lainaehdot ja ilman konsolidointia maksetut kokonaismäärät olisivat.

Saatat myös huomata, että olet oikeutettu parempiin korkoihin lainahistoriasi takia tai jos työskentelet julkisessa laitoksessa, ja sillä voi olla suuri ero. Tuloihin perustuva takaisinmaksu (IBR) -suunnitelmat voivat myös säästää paljon lainan voimassaoloaikana; Jos olet oikeutettu IBR-ohjelmaan, harkitse tätä vakavasti vaihtoehtona.

3. Tarkista luottotietosi

Yhdistämislainoja tarjoavat pankit tarkistavat luottotietosi, joten on tärkeää, että tiedät mitä siellä tapahtuu. Käyttää AnnualCreditReport.com saada kopio raportistasi kaikilta kolmelta suurelta raportointitoimistolta ja varmistaa, että virheitä, jotka voivat vaikuttaa tarjoamaasi korkoosi, ei ole. (Voit myös hanki luottotulos Ota heti selville luottopisteesi ilmaiseksi Credit Karman avulla Lue lisää jos pidät.)

4. Katso korkoja

Vaihtuvakorkoisen lainan ottaminen voi tuntua hyvältä idealta, koska niillä on mahdollisuus ylläpitää paljon alhaisempaa korkoa. Ja jos aiot maksaa lainasi nopeasti, kannattaa ehkä ottaa tämä riski.

Jos kuitenkin tarkastelet 20 tai 25 vuoden lainan maksusuunnitelmaa, kiinteän koron valitseminen saattaa olla hyvä idea, jos korot ovat alhaiset (kuten nykyään).

5. Hanki tarjouksia mahdollisimman monelta palveluntarjoajalta

Niin kauan kuin jälleenrahoittaja ei veloita arvioiden antamisesta ja he tekevät pehmeän (kovan) luottotarkastuksen, saatat saada niin monta tarjousta kuin mahdollista.

Katso opintolainan jälleenrahoitussivu klo Magnify Money nähdäksesi luettelon palveluntarjoajista.

Löydä paras korko ja varmista, että ennakkomaksuja ei ole - tällä tavalla voit maksaa lainasi varhain ilman, että sinun tarvitsee maksaa ylimääräisiä maksuja.

6. Hae ensimmäinen valinta

Kun löydät tarjoajan, joka antaa sinulle parhaimman tarjouksen tilanteeseesi, mene eteenpäin ja hae. Jos sinut hyväksytään, hienoa! Seuraa ohjeita ja aloita konsolidointisuunnitelmasi.

Jos ei, siirry toiseen valintaasi. Jatka luettelon työskentelyä, kunnes löydät palveluntarjoajan, joka auttaa säästää rahaa opintolainoilla.

Tee tutkimuksesi

Kun tarkastellaan yhdistämisvaihtoehtoja, on tärkeää tehdä niin paljon tutkimusta kuin pystyt etukäteen.

Monilla palveluntarjoajilla on erilaiset standardit korkojen määrittämiselle, ja tietämällä, mitkä niistä ovat sinulle hyödyllisiä, voisit säästää vielä enemmän rahaa.

Varmista, että ymmärrät, mihin kirjaudut, ennen hakemusta, ja Lue 10 parasta finanssisivustoa, joiden avulla pysyt markkinoiden huipullaEtsitkö parhaat rahoitussivustot pitääksesi sinut markkinoiden kärjessä? Tässä ovat parhaat uutissivut, sijoittaminen ja paljon muuta. Lue lisää nykyisistä koroista ja käytettävissä olevista liittovaltion takaisinmaksusuunnitelmista. Ota aikaa oppia lisää taloudesta. 4 TED -puhelut auttavat sinua näkemään rahasi uudella tavallaHenkilökohtainen rahoitus voi olla pelottava ja innostava aihe. Onneksi on paljon tietoa, jonka avulla voit oppia. Tässä on joitain aiheesta parhaimmista TED-puheista. Lue lisää

Opintolainavelka voi olla valtava taakka, mutta sinun ei tarvitse murskata sen painoa. Älä pelkää fancy taloudelliset ehdot Yksinkertaisesti hedelmällinen: Kuinka oppia henkilökohtainen talous helpoin tapaMurehditko säännöllisesti laskujen ja velkojen suhteen? Tunnetko kadosi, kun muut puhuvat käyttämällä taloudellista lingoa? Tässä on hyvä uutinen: koskaan ole liian myöhäistä oppia rahaa. Lue lisää että pankit heittävät. Suorita tutkimus, tee joitain arvioita ja hanki sinulle sopiva maksusuunnitelma!

Onko sinulla kysyttävää opintolainan yhdistämisestä? Kysy heiltä alla olevissa kommenteissa! Vai oletko jälleenrahoittanut opintolainoja? Suosittelisit sitä muille tutkinnon suorittaneille? Jaa ajatuksesi!

Kuvapisteet: Singkham Shutterstock.com-sivuston kautta, Nattapol Sritongcom Shutterstock.com-sivuston kautta, wongwean Shutterstock.com-sivuston kautta

Dann on sisältöstrategia ja markkinointikonsultti, joka auttaa yrityksiä luomaan kysyntää ja johtaa. Hän myös blogeja strategia- ja sisältömarkkinoinnista osoitteessa dannalbright.com.