Mainos

Rahat ovat hankalat hallita. Suurimmalle osalle enemmän ansaitseminen aiheuttaa enemmän menoja, mutta vähemmän ansaitseminen ei aina tarkoita pienempiä menoja. Tämä luo tilanteen, jossa ihmiset ovat taloudellisesti ylösalaisin, eikä tilanne ole aina helppo tunnistaa.

On todella yllättävää, kuinka kauan perhe voi mennä juoksemalla punaisella, ansaitsemalla kuukausittain vähemmän kuin viettää. Varoitusmerkkeinä tästä ovat luottokorttiluottojen nousu ja säästötilien uppoaminen.

Joten miten tunnistaa, kun olet tässä tilanteessa ennen kuin on liian myöhäistä? Lue edelleen ja katsomme muutamia työkaluja, joiden avulla voit selvittää tämän ja kääntää asiat ympäri.

Kokeile rahapajaa

Jos et ole koskaan yritti Mint Aloittelijan opas rahasi hallinnassa rahapajoillaIlmaisen budjettiseurannan suhteen rahapaja on kuningas. Lue lisää , tai kuten minä, olet kokeillut sitä aikaisemmin, mutta et saanut sitä kokonaan, kun teit, suosittelen antamaan sille mahdollisuus, jotta voit hyödyntää automaattisen budjetoinnin ominaisuuksia.

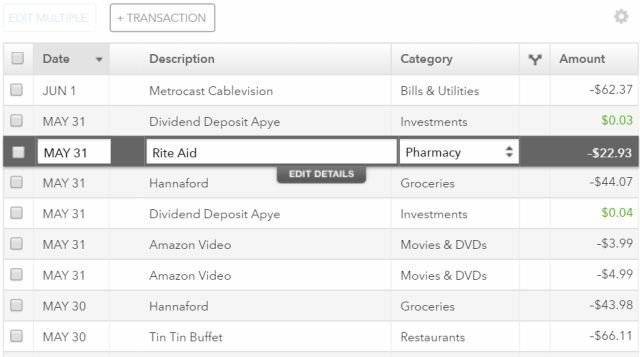

Miten tämä toimii? Kun annat verkkopankkitiedot Mintelle, se sammuu ja kerää tapahtumahistorian tililtäsi. Rahapaja yrittää sitten valita automaattisesti jokaiselle tuotteelle sopivat luokat sen perusteella, mitä palvelu tietää kyseisistä yrityksistä.

Suurin osa ajasta on luokiteltu oikein. Jos Rahapaja ei tiedä, mikä tietty yritys on, se jättää tapahtuman luokittelematta ja sinun on valittava se manuaalisesti - mutta niin ei tapahdu usein.

Kauneus on se, että hyvin pienellä vaivalla voit mennä Rahapajan budjetointialueelle ja nähdä näiden luokkien kokonaisuuden. Pohjimmiltaan Rahapaja voi näyttää sinulle keskimäärin kuinka paljon kulut kullekin alueelle. Tämä on aina ollut yksi aikaa vievimmistä osista budjetin laatimisessa, ja se on myös hetki, jolloin saatat huomata, että joko teillä on tai ei ole pään päällä laskuilla.

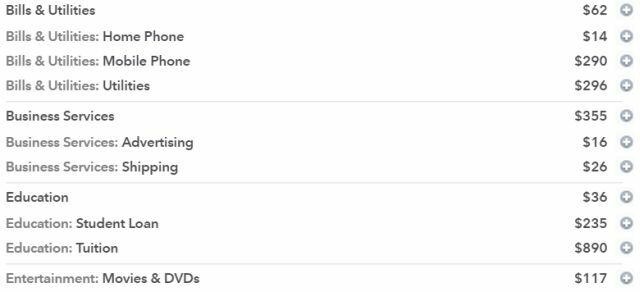

Kun siirryt rahapajojen luokitteluluetteloon, voit napsauttaa + -kuvake, jos haluat lisätä minkä tahansa laskun kuukausibudjettikohdaksi. Rahapaja yrittää ottaa keskimäärin kolme kuukautta ja ehdottaa kuukausibudjetin summaa, mutta voit korjata sen ja asettaa sen haluamaasi arvoon.

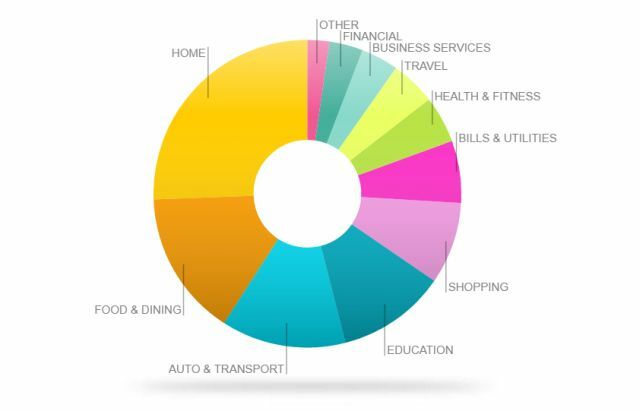

Kun rahapajabudjettisi on valmis, näet, meneekö sinä hyvin, vai upotatko enemmän laskuja ja velkoja kuin tulosi pystyvät tukemaan.

Älä anna punaisen rivin pelottaa sinua luopumaan budjetistasi. Piste nähdä missä seisot, on niin, että pääset vihdoin tekemään jotain sen suhteen. Jos olet punainen, meillä on artikkelin alareunassa hienoja vinkkejä ja resursseja, jotka auttavat virtaviivaistamaan ja vähentämään budjettiasi.

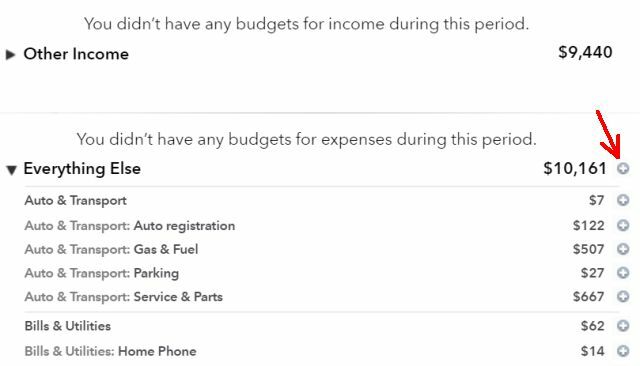

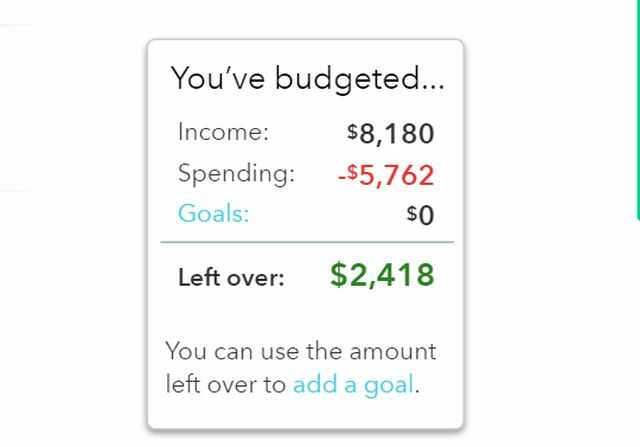

Mukava paikka aloittaa, jos sinun täytyy nähdä, missä päin maailmaa kaikki rahasi vaikuttavat olevan menossa, on Rahapajan Trends-osio. Tämä näyttää pylväsdiagrammin tai ympyräkaavion, joka erittelee kulusi kategoriat. Tämän avulla voit nähdä nopeasti yhdellä silmäyksellä, missä suurin osa rahastasi menee.

Kotille on tyypillistä, että se on iso osa budjettia, kun otetaan huomioon, että useimmilla ihmisillä on asuntolaina- ja kodinhoitokulut, ja tietysti Laskut ja apuohjelmat, auto ja liikenne sekä koulutus ovat usein suuria alueita - mutta jos sinulla on jättiläismäisiä kustannuksia, kuten esimerkiksi Ostokset, ruoka ja ruokailu, matkat tai muut, sinulla on todella mahdollisuus kiristää vyö ja ottaa takaisin hallintaasi taloutta.

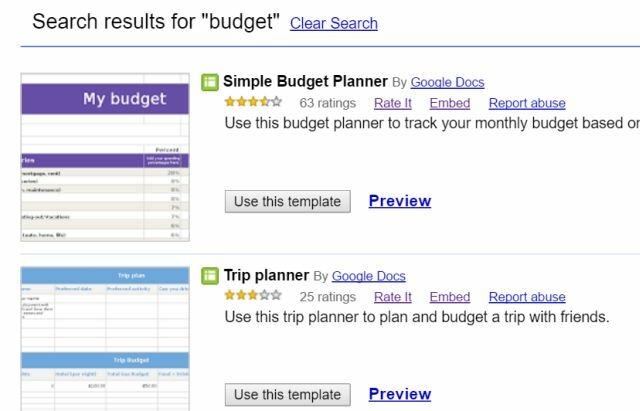

Käytä budjetointiin Google-malleja

Jotkut ihmiset eivät pidä rahapajasta tai muista sen kaltaisista palveluista, kuten YNAB Online-budjettitaistelu: Rahapaja vs. Tarvitset budjetin (YNAB)Verkkosubjegoinnissa ja kulujen seurannassa on paljon ratkaisuja, mutta liiketoiminnan kaksi suurinta nimeä ovat rahapaja ja tarvitset budjetin (YNAB). Lue lisää , useista syistä, joista vähiten tärkeitä ovat turvallisuus ja yksityisyys (online-tilisi linkittäminen kolmannen osapuolen palveluun on vähän häiritsevää). Se, että automatisoitu budjetointi ei ole täydellinen, on myös houkutteleva joillekin - Rahapaja ei pysty luetteloimaan tarkkaan jokaista ostopäätöstäsi, joten asiat ovat varmasti hieman epätarkkoja.

Ihmiset, jotka mieluummin täydellisyyttä kuin automaatiota, usein haluavat kehittää omaa budjettiaan Excelillä Tee henkilökohtainen budjetti Microsoft Excelillä 4 helpossa vaiheessaOnko sinulla niin paljon velkaa, että sen maksaminen vie vuosikymmeniä? Tee budjetti ja käytä näitä Excel-vinkkejä maksaaksesi velkasi nopeammin. Lue lisää , mutta voit säästää paljon aikaa, jos aloitat yhdellä monista Google Drive -tililläsi löydetyistä budjettimalleista (etsi vain mallipohjasta budjettihakemisto).

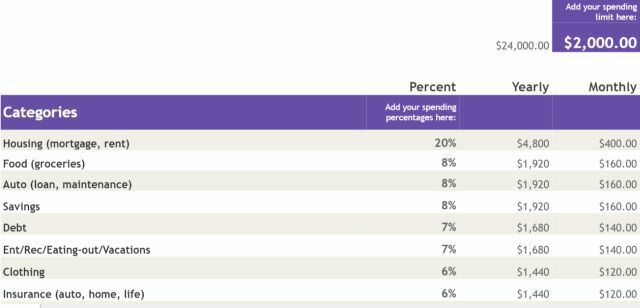

Jotkut budjettipohjat ovat melko yksinkertaisia, joissa voit vain luokitella ja koota omat budjettiluokkasi (voit harkita lataamalla kolmen kuukauden pankki- ja luottokorttitiliotteet ja luokittelemalla kaikki ostoksesi vain, jotta tämä olisi niin tarkka kuin mahdollista).

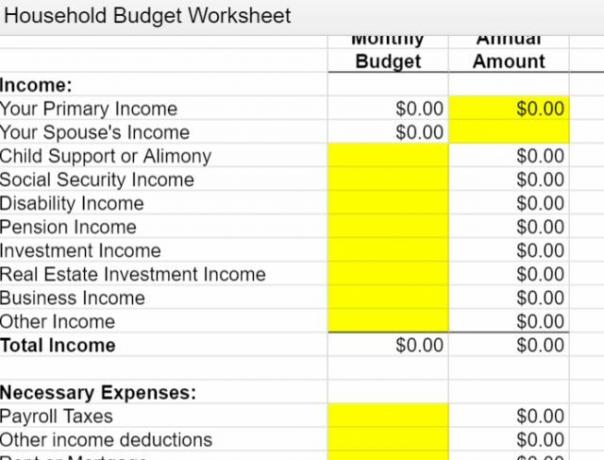

Budjetti vähentää tulot luokitelluista kuluista ja antaa sinulle jäljellä olevan saldon - mikä näyttää sinulle, oletko pään päällä vai et.

Hakemistossa on myös joitain hieman monimutkaisempia budjettipohjia, joilla on mahdollisuus todella hajottaa molemmat tulosi ja kulut tarkempiin alaluokkiin, jolloin saat paljon selkeämmän kuvan siitä, mistä rahasi tulevat ja menevät on.

Tietysti on aina mahdollista luoda vain oma budjetti Excelin avulla. Jos valitset tämän, muista tarkistaa kaikki meidän Excel-budjetointiartikkelit 7 hyödyllistä Excel-taulukkoa parantaaksesi perheen budjettia hetiPerhebudjetin määrittäminen ei ole aina helppoa, mutta nämä seitsemän mallia antavat sinulle aloittamiseen tarvittavan rakenteen. Lue lisää , mukaan lukien Excel-elämänhallintavinkit Kuinka käyttää Microsoft Exceliä elämäsi hallintaanEi ole mikään salaisuus, että olen täydellinen Excel-fani. Suuri osa siitä tulee siitä, että nautin VBA-koodin kirjoittamisesta, ja Excel yhdistettynä VBA-skripteihin avaa kokonaisen mahdollisuuksien maailman ... Lue lisää , Excel-mallit 10 uskomattoman hyödyllistä laskentataulukkomallia elämäsi järjestämiseenOnko elämässään sekoittamatta jätettyjä määräaikoja, unohdettuja ostoksia ja rikki sitoumuksia? Kuulostaa siltä, että sinun täytyy organisoitua. Lue lisää , ja jopa kuinka käyttää sitä päästä pois veloista Kuinka rikastua: nopein tapa päästä irti velastaKuvittele, että olet velaton. Ei ylijäämiä tai maksamatta olevia laskuja. On järkevä tapa päästä irti velasta. Se alkaa suunnitelmasta ja jostakin kurinalaisuudesta. Katsotaanpa muita ainesosia. Lue lisää .

Excel voi olla tehokas työkalu budjetoinnin työkalupakkiisi, mutta ymmärrä, että jos aiot käyttää Exceliä budjetoimaan tyhjästä, se vie paljon enemmän aikaa - käytä tätä vaihtoehtoa vain, jos olet halukas omistamaan aikaa ja vaivaa suorittamiseen.

Kuinka uida, kun uppoat

Oletetaan siis, että olet tehnyt yllä olevan budjettianalyysin ja huomannut, että olet punaisella. Monilla siellä verkkosivustoilla, jotka tarjoavat budjetointivinkkejä, ei mainita tosiasiaa monille ihmisille tulojen ja menojen järjestäminen ei aina toimi - joskus tuloja ei riitä kattamiseen kaikki. Mitä nyt?

Tämä on yksi alue, jolla YNAB (tarvitset budjetti) -lähestymistapa budjetoinnissa on hyödyllinen. Sen sijaan, että luodaan budjetti etukäteen ja yritetään sitten varmistaa, että menot vastaavat suunniteltua budjettia, YNAB-lähestymistapa ehdottaa, että budjetoit vain rahaa, joka sinulla todella on. Joten periaatteessa odotat, kunnes palkkasi tulee sisään, ja allokoi sitten palkkasi tiettyjen laskujen maksamiseen ja tiettyjen kulujen kattamiseen, ja niin se tapahtuu seuraavaan palkkaan.

Sitä kutsutaan "budjetointi nollaksi", mikä tarkoittaa, että olet kohdistanut tulosi maksamaan kyseiset kulut nollaan kuukauden loppuun mennessä. Kaikki, mitä sinulla on jäljellä, siirretään seuraavaan kuukauteen, mutta et elä palkkassään.

Teoriassa, jos käytät tätä lähestymistapaa, kertyy lopulta valtavan ylijäämän sekkitilillesi, koska et aio suunnitella menot sen perusteella, kuinka paljon jäljellä on shekkitililläsi, suunnittelet sitä sen perusteella, kuinka paljon on suunniteltu YNAB: iin talousarvio.

Kuulostaa hyvältä teoriassa, mutta se toimii vain jos sinulla on enemmän tuloja kuin kuluja. Jos olet todella punaisella, se ei aio toimia - laskujen on maksettava.

Parempi tapa, jos epäilet, että olet punainen, on käyttää aikaa poimia kolme kuukautta tiliotteistasi ja luokitella kaikki tapahtumat. Jos olet onnekas, pankkisi on riittävän fiksu yrittämään luokitella transaktiot puolestasi (suurin osa tiliotteista tekee tämän).

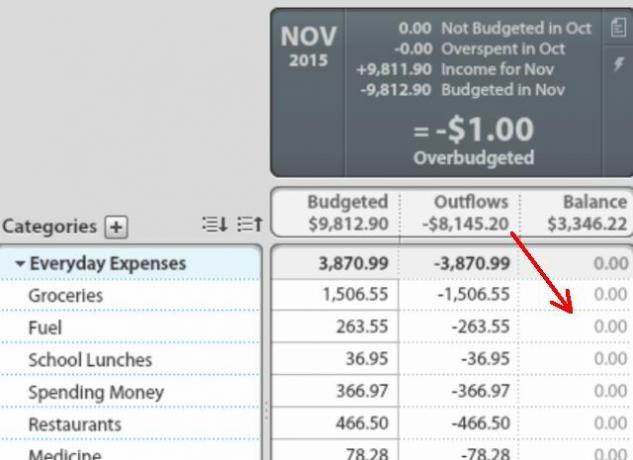

Tai jos käytät rahapajaa, saat kaiken automaattisesti summitun puolestasi. Napsauta vain pluskuvaketta siirtääksesi kaikki budjettiisi, kunnes kaikki kulut otetaan huomioon.

Kun napsautat plus-kuvaketta Rahapajassa, ole tiukat ehdottomien kulujen suhteen, joiden on pysyttävä budjetissa. Jos kaikille perheen matkapuhelimille on pakollista, etsi tapoja leikata laskua vaihtamalla matkapuhelinpalveluita tai kokeilemalla pay-as-you-go-matkapuhelinsuunnitelma Mikä Yhdysvaltain operaattori tarjoaa parhaan iPhone Prepaid -paketin?Haluatko ostaa tai omistaa iPhonen, mutta sinulla ei ole varaa kuukausimaksuihin? On jotain, mitä suuret jälkikäteen maksavat operaattorit eivät halua sinun tietävän. Sinulla voi olla iPhone ja et maksa naurettavaa ... Lue lisää .

Älä kuitenkaan yritä riistää itseltäsi muuttuvia kuluja, kuten ravintoloita, pikaruokaa, kahvia, uhkapelejä ja niin edelleen. Aloita alentamalla kutakin niistä vain tarpeeksi, jotta vain tuskin saavutat budjettisi. Vain tuskin päästä itsesi pois punaisesta leikkaamalla kaikki muuttuvat kulut tarpeeksi. Liian raju leikkaus, etkä koskaan voi pysyä siinä.

Yksi temppu, jolla ihmiset pitävät kiinni suunnitelluista kuukausittaisista menoistaan, on ottaa vain tarpeeksi rahaa kattamaan muuttuvat asiat, kuten ruokailutilat tai elokuvat, laita käteinen kirjekuoriin, ja anna itsesi kuluttaa vain kirjekuorista.

Joka kuukausi voit vähentää näihin kirjekuoriin sijoitettua käteismäärää 10% ja yrittää löytää luovia tapoja nauttia edelleen asioista, joista pidät, ilman käteisvarojen loppumista kuukauden loppuun mennessä. Sinun hämmästyttää kuinka luova voi olla, kun näet fyysisen laskujen kasautuvan kirjekuoressa.

Yksi esimerkki luovista säästömahdollisuuksista oli sellainen, jonka löysin leikkaamaan työlounauskulujani. Monet työpaikat, kuten minun, tarjoavat kahviloita, joista voit ostaa lounasta mistä tahansa noin 3–7 dollaria, tilaamasi tilauksen mukaan. Jos kuvittelet ostavan sieltä aamiaisen ja lounaan joka päivä, se voi lisätä paljon rahaa kuukauden loppuun mennessä.

Yksi temppu voi olla ostaa valmiita pusseja ja pikakaurahiutaleja paikalliselta säästäväisestä ruokakaupasta.

Voit tallentaa nämä helposti työpöydälläsi valmiina aamiaiseksi ja lounaaksi aina kun tarvitset.

Amazon tarjoaa yleensä hienoja tarjouksia tämäntyyppisten ruokien pakkauksista tai voit valita pakastekuivattuja aterioita, kuten retkeilyyn. Lisää vain kuumaa vettä!

Wise Company -hätätoimitus hätätilanteessa, pakastekuivattu lihavalikoima, 15 vuoden säilyvyys, 60 annostaWise Company -hätätoimitus hätätilanteessa, pakastekuivattu lihavalikoima, 15 vuoden säilyvyys, 60 annosta Osta nyt Amazonista $149.99

Jatka näiden luovien ideoiden keksimistä näiden muuttuvien kulujen leikkaamiseksi, kunnes olet leikannut kustannuksia niin jyrkästi kuin mahdollista, tuhoamatta elämäsi laatua kokonaan.

Suosittelen myös lukemista Tightwad-lehti joitain hämmästyttävimmistä ja innovatiivisimmista ideoista leikata kuluja kotitalousbudjetistasi. Olet kovinkaan järkyttynyt siitä, ettet koskaan ajatellut joitain kirjassa löydetyistä ideoista.

Täydellinen Tightwad-julkaisu: Säästämisen edistäminen vaihtoehtoisena elämäntapanaTäydellinen Tightwad-julkaisu: Säästämisen edistäminen vaihtoehtoisena elämäntapana Osta nyt Amazonista $16.81

Se on vanhempi kirja, mutta silti fantastinen resurssi.

Ajan myötä huomaat, että budjettisi ei ole vain loppumassa, vaan että alatkin rakentaa siistit pienet suojapesät pankkitilillesi. Kun olet kerännyt tilillesi vähintään kuuden kuukauden elinkustannukset, seuraava askel on päättää, mitä aloitat tehdä ylimääräisellä käteisellä!

Valittavana on paljon ideoita.

- Levitä ylijäämä omaan pitkäaikaissäästöohjelma tai eläkkeelle siirtyminen Voitko siirtyä eläkkeelle varhain? Nämä laskimet kertovat sinulleTaloudellinen itsenäisyys ja varhaiseläkkeelle siirtyminen (FIRE) ovat suuria tavoitteita, mutta miten selvittää, ovatko ne mahdollisia? Nämä laskimet auttavat. Lue lisää .

- Suunnittele seuraavaa (säästäväinen) Perheloma Kuinka muuttaa seuraavasta lomastasi seikkailuSeikkailu on mielentila. Ota täältä muutama idea, kun haluat lomastasi kompromissin uusien jännitysten ja tutun rentoutumisen välillä. Lue lisää !

- Aloita tallennus kohteelle lapsesi koulutus 5 Koulutuksen ongelmat, jotka tekniikka pian ratkaistaanKoulutus on ollut kiinni ylätasangolla useita vuosia, vaivannut useita erilaisia kysymyksiä, jotka näyttävät olevan ratkaisemattomia - mutta tekniikka on vihdoin löytänyt keinoja näiden ongelmien ratkaisemiseksi. Lue lisää tai oma.

- Säästä seuraava auto 3 verkkosivustoa auttamaan sinua tutkimaan tai ostamaan auto Lue lisää joten voit maksaa siitä suoraan käteisellä.

Kuten näette, budjettisi saaminen pois vaaravyöhykkeeltä avaa koko taloudellisten mahdollisuuksien maailman. Ensimmäisen askeleen tekeminen tapahtuu - valitse budjetointimenetelmä ja haluamasi työkalu tai työkalut ja varaa aika ensimmäisen askeleen ottamiselle. Olet iloinen siitä, että teit.

Oletko koskaan yrittänyt tasapainottaa budjettiasi? Mitkä alueet antavat sinulle vaikeaa aikaa? Oletko kokeillut jotakin yllä olevista vinkistä? Jaa omat vinkkisi muiden lukijoidemme auttamiseksi omilla budjetteillaan alla olevassa kommenttiosassa!

Kuvaluotto: taloudelliset ongelmat kirjoittanut Photographee.eu Shutterstockin kautta, Mattia Menestrina Shutterstockin kautta.

Ryanilla on BSc-tutkinto sähkötekniikasta. Hän on työskennellyt 13 vuotta automaatiotekniikassa, 5 vuotta IT: ssä ja on nyt sovellusinsinööri. MakeUseOfin entinen toimitusjohtaja, hänet puhutaan kansallisissa konferensseissa tietojen visualisoinnista ja hänet on esitelty kansallisessa televisiossa ja radiossa.