Mainos

Olemme kaikki tehneet virheitä rahallamme. Jotkut meistä menivät hulluiksi nuoruudessamme luottokorttipeleillä. Jotkut meistä kaivasivat omia haudoitaan riippuen uhkapeleistä. Minusta otin liian monta opintolainaa tutkinnolle, jota en edes käytä. Onko meillä mitään toivoa?

Ehdottomasti! Mutta se ei tule olemaan helppoa.

Jos edessäsi on tuhansien dollarien joukkovelkakirjalaina, on aika lukita ja harkita vakavasti sen selvittämistä - vaikka se tuntuisi mahdottomalta tehtävältä. Päästä eroon tästä velasta on välttämätön vaihe, jos haluat joskus olla rikas. Sitä ei vain ole olemassa.

Maksa takaisin velat, lisää onnellisuutta

Lainan takaisinmaksu on tuskallista. Siihen mennessä, kun maksat lainaa, olet jo käyttänyt rahaa ja saanut palkkiot - kouluopetuksen, yrityspääoman, auton rahoituksen jne. - joten jokainen suorittamasi maksu on kaksinkertaisen tuskallinen. Tuntuu siltä, että menetät rahaa etkä saa siitä mitään.

Ei ihme, että maksamme niin epäröivät velat. Joka kuukausi meille muistetaan, että olemme velkaa rahaa ja joka kuukausi hiomme hampaitamme, lähetämme shekin, ja työnnä tämä velka mielemme takaosaan seuraavaan kuukauteen, jolloin sykli tapahtuu kokonaan uudelleen.

Huuhtele ja toista kymmenen, kaksikymmentä, jopa kolmekymmentä vuotta. Se ei kuulosta onnelliselta tavalta elää elämää. Eikö olisi hienoa, jos sinulla ei olisi lainkaan velkaa?

Sinulla olisi ollut enemmän rahaa viettämiseen. Jokainen katoava velka on kuin korotuksen saaminen työssä. Rahoista, jotka tyhjennettiin velan takaisinmaksamiseen, muuttuu kertakäyttöiseksi käteiseksi, jonka voit käyttää muualle. Ei vain sinä lopettaa menettää rahaa, mutta sinä itse asiassa olisit rahaa.

mielenrauha olisi yksin sen arvoista. Ilman sitä kuukausittaista nagging mielesi takana, voit nukkua helpommin yöllä. Jokainen purkamaton velka on yksi vähemmän lasku, josta huolehtia. Jos kulutat enemmän rahaa, muut laskusi eivät olisi yhtä suuria. Sinulla olisi enemmän rahaa säästöihin ja sijoituksiin. Pohjimmiltaan voit lievittää paljon taloudellista stressiä.

Ja jos olet kuin minä, se tarkoittaa myös vähemmän kitkaa suhteissa. Raha on yksi yleisimmistä riita-asioista, etenkin avioliittoissa, joilla on yhteinen pääsy yhteiseen talouteen. Päästä eroon velan psykologisesta taakasta voi tehdä sinusta tunteen vähemmän kurja, mutta se voi myös vuotaa suhteisiisi muihin ja johtaa vähemmän riitoihin ja perusteisiin. Jokainen onnellisempi.

Mutta ennen kaikkea se on suurempi taloudellinen vapaus että suurin osa meistä haluaa. Ajattele kaikkia unia, jotka jouduit lykkäämään velkaavan rahan vuoksi. Mihin kuluttaisit rahaa, jos sinulla ei olisi velaa vetämässä sinua alas? Mitkä unelmat voisit vihdoin saavuttaa? Tässä vaiheessa kyse ei ole vain stressin vähentämisestä tai taloudellisen turvan lisäämisestä. Kyse on mahdollisuudesta elää elämäsi täysimääräisesti joka päivä.

Vähentämällä velkaa

Ennen kuin puhumme velan maksamisesta, on tärkeää, että teemme kaikkemme vähentääksemme velan määrää niin paljon kuin pystymme. Loppujen lopuksi, jos voisit ottaa suuren palasen tasapainostasi ilman, että edes tarvitset kuluttaa penniäkään, miksi et? Se on periaatteessa ilmaista rahaa.

Tietysti se on paljon helpompaa sanoa kuin tehdä. Jokaisen on maksettava jokainen velkasaldovähennys. Tässä tapauksessa lainanantaja olisi se, joka syö tappion. Voit nähdä, miksi lainanantajat eivät ole juuri innostuneita neuvottelemaan uudelleen lainasummia.

Mutta se On mahdollista.

Huomaa: puhumme lainanantajalle velkaa olevan todellisen pitkän aikavälin summan vähentämisestä, EI pienentämällä kuukausittaista vähimmäismaksua. Jälkimmäinen on hyvä idea vain, jos yrität täyttää kuukausittaisen minimimaksun nykyisessä muodossa. Vähentämällä kuukausittaista vähimmäismaksua olet todennäköisesti velkaa lisää rahaa pitkällä tähtäimellä. Selitämme miksi näin on osiossa ”Pahin tapa maksaa takaisin velkaa”.

Ensimmäinen asia mitä sinun pitäisi tehdä on ota yhteyttä luottoneuvontapalveluun, joka tunnetaan alueesi velkaneuvonnana. Luotto-ohjaaja auttaa sinua ymmärtämään paremmin luotto-tilannetta, mutta osoittaa myös, että olet tosissasi velkasi maksamisessa.

Sinun pitäisi sitten ota yhteyttä lainanantajaasi ja tutkia vaihtoehtoja neuvotella ja parantaa lainojesi ehtoja. Luotonantajat eivät taaskään ole innostuneita velan saldon välittömästä pienentämisestä, mutta yleensä he ovat valmiita luopumaan mahdollisesti kertyneistä palkkioistaan. Selitä tilanne, vakuuta heille, että olet tosissasi maksamalla velkaa, ja katso, ovatko he valmiita alentamaan korkoasi ja / tai pääoman saldoa.

Jälleenrahoitus voi olla fiksu, mutta riskialtista. Yksinkertaisesti sanottuna, jälleenrahoitus on, kun käytät lainaa yhden tai useamman muun lainan maksamiseen. Ajattele sitä kuin luottokortin maksaminen toisella luottokortilla. Niin kauan kuin uudella lainalla on alhaisempi korko kuin maksettavalla lainalla, se voi olla älykäs siirto.

Toistan: Älä koskaan käytä korkean koron lainaa maksamaan alhaisemman koron laina.

Asuntolainan jälleenrahoittamiseen voit käyttää Bank of America: n jälleenrahoituslaskin jonka avulla voit nähdä, millainen asuntolainasi jälleenrahoitus voi näyttää, mutta se on käytettävissä vain Amerikassa. Pankkikunnan jälleenrahoituslaskin on hieman enemmän mukana, mutta myös tarkempi tilanteeseesi ja sitä voidaan käyttää kaikenlaisiin lainoihin.

Ja muista se olet edelleen velassa! Olet korvannut vain yhden lainan toisella, ja se on vielä maksettava. Lainasaldo ei ole muuttunut; olet vain velkaa vähemmän rahaa pitkällä tähtäimellä matalamman koron ansiosta. Älä luota tähän taktiikkaan tapaan lykätä velkaa.

Yksi asia vielä: välttää lainojen vakauttamista. Yhdistäminen ei vähennä velkaa. Yhdistämällä useita lainoja yhdeksi lainaksi voimin alenna kuukausittaista laskuasi, menetät mahdollisuuden suorittaa maksuja erityislainoina, mikä on keskeinen tapa maksaa velka mahdollisimman nopeasti. Tutkimme lisää tästä osiossa ”Paras tapa maksaa takaisin velkaa”.

Kun On yhdistäminen hyvä idea? Jos konsolidoidun lainan korko on huomattavasti alhaisempi kuin kaikkien konsolidoitavien lainojen keskikorko, voit maksaa vähemmän pitkällä tähtäimellä.

Toinen syy konsolidointiin on, kun lainoillasi on muuttuva korko. Jos odotat, kunnes korko laskee, konsolidointi voi “lukita” alhaisen kiinteän koron, joten sinun ei tarvitse huolehtia koron noususta tulevaisuudessa.

Viimeiseksi, yhdistäminen voi lievittää stressiä, jos rakastelet liian monta laskua useilta lainan tarjoajilta. Yhden laskun maksaminen on mielessä varmasti helpompaa kuin neljän, viiden tai useamman henkilölainan käsittely.

Ajattelitko yhdistämistä?Bankrate's Consolidation Calculator on mahtava nähdä, kuinka se voi osoittautua sinulle. Syötä kaikki lainat, jotka haluat konsolidoida (esim. Luottokortti, auto, koulutus), ja se näyttää sinulle, mitä uuden lainan ehdot, korko jne. voi olla ja kuinka kauan maksamisen kestää verrattuna vanhoihin lainoihisi.

Huomaa: Yhdysvalloissa liittovaltion lainoja ja yksityisiä lainoja ei voida konsolidoida yhdessä. Tämä voi päteä myös muihin maihin.

Missä kaikki rahasi menevät?

Tässä vaiheessa olet vähentänyt velkasaldoasi ja / tai korkoja. Tai ehkä et pystynyt tekemään mitään alennuksia. Se on täysin hieno. Ainakin annoit sille laukauksen, eikö niin? Ajattele velan vähentämistä enemmän bonuksena kuin jotain odotettavissa olevaa.

Ennen kuin siirrymme velan maksamiseen, meidän on selvitettävä, kuinka paljon rahaa voimme lainata velan takaisinmaksuun kuukausittain. Tätä varten meidän on luotava budjetti. Älä anna sen pelottaa sinua! Budjetit ovat yksinkertaisia - vaikka et olekaan matematiikka.

Sen pääsisältö: Tulot - kulut = kuluttava raha.

Tulot ovat mikä tahansa luotettava lähtevän rahan lähde, mikä selvinnä on palkkasi. Kulut sisältävät kaikki kuukausittaiset laskusi ja kaikki muu, johon säännöllisesti kulutat rahaa, mukaan lukien ruoka, vaatteet ja viihde. Budjetti ei ole muuta kuin laskentataulukko, joka seuraa tätä kaikkia yhdessä sopivassa paikassa.

Miksi tämä on tärkeää? Koska se osoittaa sinulle, missä kaikki rahat tosiasiallisesti menevät. Ajattelin aina kuluttavan alle 1000 dollaria kuukaudessa, kunnes aloin seurata kuliani. Katso ja katso, kaikki Starbucks-juomien ja impulsiivisten päivittäistavaroiden ostot, jotka minä tekisin, lisäävät satoja ylimääräisiä dollareita.

Tässä on vaikea totuus: velka on ennen kaikkea tunneongelma.

Suurin osa velkatapauksista johtuu elämäntyyliistä, jossa kulutetaan enemmän kuin jolla on varaa kuluttaa. Jos haluat ylläpitää elämänlaatua, jota tulosi eivät pysty tukemaan, luotto-osto on ainoa tapa toteuttaa se. Tämä pitää paikkansa, onko vuositulosi 30 000, 100 000 tai 500 000 dollaria.

Siksi budjetti ei ole neuvoteltavissa.

Budjetti näyttää meille, kuinka paljon tuloja meillä on käytettävissä ja mihin kaikki tämä raha menee. Jos kulutamme liikaa, budjetti voi näyttää meille, minne tämä raha menee. Jos vietit 250 dollaria pubijuomiin viime kuussa, voitko laskea sen 100 dollariin? Tai edes 0 dollaria? Löydätkö halvemman asumispaikan? Voitko luopua geneeristen tuotemerkkien nimimerkeistä? Nämä ovat kaikki tapoja vähentää kuluja.

Velattomalle henkilölle on kyse tasapainon löytämisestä tulevan ja menossa olevan rahan välillä. Mutta niille meistä, jotka ovat velkaa, toteaa, että tasapaino ei riitä; Jos haluamme jättää velan mahdollisimman pian, meidän on otettava se askeleen pidemmälle.

Mutta tutkimme sitä riittävän pian. Puhutaan nyt todellinen budjetin luomisesta.

Mitä tulee budjetin luomiseen, a henkilökohtainen Excel-budjettitaulukko Tee henkilökohtainen budjetti Microsoft Excelillä 4 helpossa vaiheessaOnko sinulla niin paljon velkaa, että sen maksaminen vie vuosikymmeniä? Tee budjetti ja käytä näitä Excel-vinkkejä maksaaksesi velkasi nopeammin. Lue lisää on yksinkertainen tapa luoda vain neljä vaihetta, mutta tarpeeksi informatiivinen palvelemaan sinua hyvin, jos tarvitset vain tulojen ja kulujen nopeaa seurantaa. Jos tämä ei riitä sinulle, tutustu näihin Excel-mallit talouteen 15 Excel-taulukkolaskentapohjaa rahojen hallintaanSeuraa aina taloudellista terveyttäsi. Nämä ilmaiset Excel-taulukkolaskentapohjat ovat työkaluja, joita tarvitset rahasi hallitsemiseksi. Lue lisää jotka sisältävät useita budjetointimalleja, joita voidaan mukauttaa mihin tahansa tilanteeseen.

Niitä on myös kourallinen taloudelliset mobiilisovellukset 10 hienoa sovellusta rahan hallintaan ja säästämiseen vuonna 2014Koska älypuhelimesi on aina mukanasi, se on loistava resurssi budjetin seuraamiseen, korkojen laskemiseen tai kuponkien löytämiseen. Lue lisää joiden tarkoituksena on seurata kulutustottumuksiasi ja vähentää kuluttamasi summaa kuukaudesta toiseen.

Mutta ilmaiseksi, et voi voittaa online-budjetointityökalu Mint Kuinka käyttää rahapajaa hallitaksesi budjettiasi ja menojasi verkossa Lue lisää . Sen avulla voit yhdistää turvallisesti pankkitilisi ja se käsittelee automaattisesti kaikki saapuvat ja lähtevät tapahtumat. Voit myös luoda budjetin, joka päivittyy automaattisesti jokaisen tapahtuman yhteydessä. Se käsittelee kaiken kulissien takana. Et löydä helpompaa tapaa rahoittaa budjettiasi.

Minttu on saatavana Yhdysvalloissa ja Kanadassa. Vaihtoehtoisia vaihtoehtoja, kuten Rahan hallintapaneeli, saattaa olla saatavana maassasi. Jos et halua hankkia 60 dollaria mahtavalta ohjelmistolta, harkitse ostamista Tarvitset budjetin— paras henkilökohtainen budjetointiohjelmisto, jonka olen nähnyt.

Kun olet oppinut budjetoinnin ajattelutavan Lopeta rahavuoto: Kuinka perustaa henkilökohtainen tekninen budjettiTeknologia voi ryöstää sinut sokealta. Älä anna tekniikan laittaa sinua velaan - tai vielä pahempaa, kaduille. Jatka lukemista vinkkejä oman henkilökohtaisen teknisen budjetin suunnittelusta ja maksimoinnista. Lue lisää , sinulla pitäisi olla käsitys siitä, kuinka paljon kulutuskelpoista rahaa sinulla on kuukaudessa. (Siitä tuloista vähennetään kulut.) Pidä tämä numero mielessä, koska se tulee olemaan tärkeä vain sekunnissa.

Kuinka lainat toimivat: mikä on korko?

Oletetaan, että haluan lainata sinulta 100 dollaria. Et tiedä kuka minä olen - olemme vieraita loppujen lopuksi - joten tämä on riski, jota et halua ottaa. Ei ole mitään takeita siitä, että maksan koskaan rahat takaisin sinulle, eikö niin? Lainaamalla minulle rahaa vähennät lisäksi rahasi määrää, jonka voit käyttää itsellesi.

Paperilla ei ole mitään syytä lainata minulle rahaa, koska se on kaikki riskiä ja ei palkkioita, joten hylkäät lainapyyntöni.

Sanotaan nyt, että haluan lainata sinulta 100 dollaria, mutta maksan sinulle takaisin 120 dollaria. Kuulostaako siltä paljon? Vielä on vaara, että en maksa sinulle takaisin, mutta jos teen, ansaitset 20 dollaria ilman mitään vaivaa. Voisitko lainata minulle rahaa?

Tämä ylimääräinen 20 dollaria kutsutaan kiinnostuksen kohde. Voit ajatella sitä lainanottajan maksuna, joka korvaa lainanantajan ottaman riskin.

Sanotaan, että minulla on ollut lainata rahaa etkä koskaan maksa sitä takaisin. Tai ehkä maksan sen takaisin, mutta en halua sitä. Aikaisemmat lainanantajani ovat joutuneet korjaamaan minut ennen kuin olen itse maksanut. Se tekee minusta riskialtista lainanottajaa, joten lainaat minulle rahaa vain, jos palkkio vastaa riskiä. Ehkä 20 dollaria 100 dollarista on liian vähän. Ehkä lainat minulle 100 dollaria, jos lupaan maksaa takaisin 150 dollaria.

Sanotaan nyt, että minulla on ollut historia, että olen aina maksanut velkasi takaisin ajoissa. Aikaisemmat lainanantajani rakastivat minua, koska osoittautui niille vähäiseksi riskiksi. Olen melkein taattu maksavan sinulle takaisin ajoissa, joten saatat olla valmis lainaamaan minulle 100 dollaria, jos lupasin maksaa takaisin 110 dollaria. Minun kaltaisella lainanottajalla se 10 dollaria on melkein kuin vapaa raha.

Periaatteessa näin lainat toimivat. Alkuperäinen lainattu summa on nimeltään pääasiallinen ja ylimääräisen rahan määrää korko, joka on prosenttiosuus pääomasta. Tässä viimeisessä esimerkissä pääoma olisi 100 dollaria ja korko olisi 10%.

Todellisessa maailmassa on yksi pieni lisäys: jonkin ajan kuluttua kertyvä kiinnostus kohdistuu päämiehelle. Tätä kutsutaan korkoa korolle.

Oletetaan, että lainain sinulta 100 dollarin periaatetta 10%: n korolla, joka yhdistää kuukausittain. Yhden kuukauden kuluttua olen velkaa sinulle 100 dollarin pääoman plus 10 dollaria korkoa yhteensä 110 dollaria. Jos en maksa sinulle ajoissa, korkoyhdisteistä muodostuu 110 dollarin pääoma. Uuden kuukauden kuluttua olisin velkaa sinulle 110 dollarin pääoman plus vielä 11 dollaria korkoa yhteensä 121 dollaria. Jos en maksa sinulle, tämä sykli toistuu ikuisesti.

Lainojen toimivuuden tunteminen on tärkeää, jos haluamme selvittää takaisinmaksutavan, joka minimoi pitkällä tähtäimellä velkaa.

Pahin tapa maksaa velka takaisin

Jokaisella ottamallasi lainalla on vähintään kuukausimaksu. Suurin osa meistä on huolissaan siitä, että tämä vähimmäismaksu pidetään mahdollisimman alhaisena, koska tarvitsemme rahat muualla.

Tämä on vakava virhe.

Jos haluat maksaa velkasi, sinun on maksaa pääoma. Niin kauan kuin sinulla on pääasiallinen tasapaino, se aikoo tuottaa kiinnostusta. Maksamalla vain vähimmäismäärän, maksat enimmäkseen kyseisen kuukauden aikana syntyneistä koroista. Vain pieni osa kuukausimaksusta menee tosiasiassa pääoman maksamiseen.

Havainnollistetaan, tutkitaan kuviteltua skenaariota, joka pelataan kahdella tavalla: ensinnäkin maksamalla vain vähimmäismäärä; toiseksi maksamalla jonkin verran minimiä.

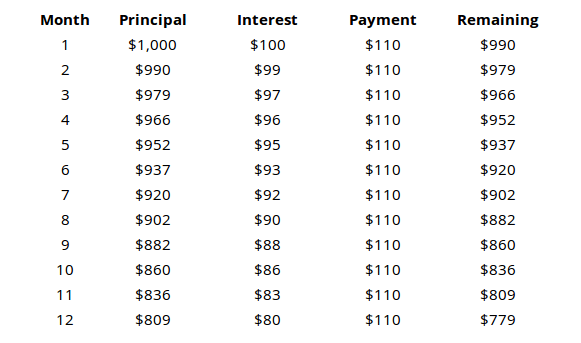

Vähimmäismaksu skenaario

Oletetaan, että otat 1 000 dollarin lainan 10 prosentin korolla, joka muodostuu kuukausittain ja jonka vähimmäismaksu on 110 dollaria.

1000 dollarin lainalla ja kuukausittaisella vähimmäismaksulla 110 dollaria luulet todennäköisesti, että koko laina maksetaan takaisin 8 tai 9 kuukauden kuluessa, eikö niin? Mutta kuten taulukosta käy ilmi, koko vuoden kuluttua sinulla olisi edelleen 779 dollaria pääomaa maksaaksesi. Toisin sanoen olet maksanut takaisin 1 020 dollaria 1 000 dollarin lainasta, mutta vain 221 dollaria siitä maksettiin takaisin. Loppuosa siitä oli vain kiinnostusta.

Jos jatkamme tämän skenaarion toteuttamista, maksaisit noin 3150 dollaria koko pääoman takaisinmaksamiseksi.

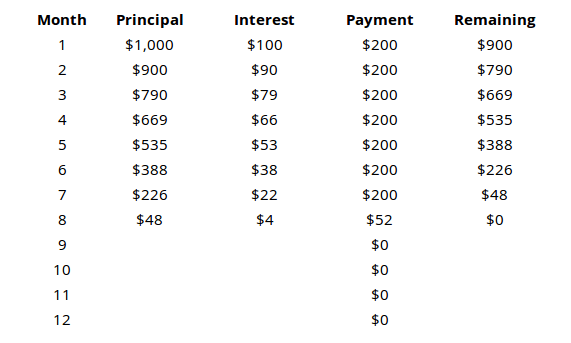

Ennakoiva maksutapahtuma

Katsotaanpa nyt sitä samaa 1 000 dollarin lainaa 10%: n korolla, joka muodostuu kuukausittain ja vähimmäismaksu 110 dollaria, mutta maksamme tarkoituksella 200 dollaria kuukaudessa.

Tulokset ovat paljon erilaisia. Koko laina maksetaan 8 kuukauden kuluessa siitä, kun se on maksanut yhteensä 1452 dollaria.

Katso kunkin kuukauden jälkeen jäljellä oleva pääosa molemmissa skenaarioissa nähdäksesi kuinka tärkeätä se on maksaa pääoma. Jos maksat vain vähimmäismäärän, suurin osa rahastasi menee korkojen maksamiseen, EI pääomaa.

Toista tämä, kunnes voit toistaa sen unessa: minimikuukausimaksu on kallein tapa maksaa takaisin laina.

Paras tapa maksaa takaisin velkaa

Nyt kun tiedämme väärä tutkitaan tapaa lainojen maksamiseen oikea tapa. Tässä budjettisi tulee peliin. Sinä teki budjetoida rahasi, eikö totta?

Tässä on nopea muistutus: Tulot - kulut = kuluttava raha.

Aina kun mahdollista, kaikki velat on maksettava heti. Mitä kauemmin pääoman alentaminen vie, sitä enemmän maksat korkoa. Siksi, jotta maksat vähiten korkoa, sinun pitäisi uppoaa niin paljon rahaa kuin pystyt velan takaisinmaksuun joka kuukausi.

Toisin sanoen, kun olet huolehtinut perustarpeistasi ja -kuluistasi, KAIKKI jäljellä oleva raha tulisi lainata velan takaisinmaksuun.

Mutta entä jos sinulla on useita lainoja? Mitkä lainat sinun pitäisi maksaa ensin? Kuinka säästät eniten rahaa pitkällä tähtäimellä? Täällä on kaksi ajattelukoulua.

Lumivyörymenetelmä

Lumivyörymenetelmässä tavoitteesi on maksaa lainat ensin korkeimmalla korolla. Maksa jokaisesta lainasta vähimmäissumma ja upota loput luotettavasta rahastasi lainaan korkeimmalla korolla. Jos useita lainoja on sidottu, priorisoi laina, jolla on pienin saldo.

Tämä on matemaattisesti oikein lähestymistapa velan takaisinmaksuun. Se säästää eniten rahaa pitkällä tähtäimellä.

Miksi tämä on paras tapa?

Sen sijaan, että ajatteleisit velkaa kourallisena erilainaa, ajattele sitä tuhansina 1 dollarin lainoina. Ajattele yhden tuhannen dollarin lainan korkoa 10%, ajattele sitä tuhantena 1 dollarin lainana 10%: n korolla. Ajattele kaikkia lainojasi näin.

Kuten jo aiemmin päättelimme, haluamme aina päästä eroon korkean koron lainoista mahdollisimman nopeasti. Jokainen korkean koron lainan takaisinmaksuun käyttämäsi dollari on yksi vähemmän dollarilla, joka tuottaa korkeita korkoja tiellä.

Lumipallo-menetelmä

Lumipallomenetelmässä tavoitteesi on maksa ensin lainat, joiden pääomat ovat alhaisimmat. Maksa jokaisesta lainasta vähimmäissumma ja upota loput luotettavasta rahastasi lainaan, jolla on alhaisin pääoman saldo. Jos useilla lainoilla on samanlainen saldo, etusijalla laina, jolla on korkein korko.

Tämä menetelmä on vain hiukan huonompi kuin lumivyörymenetelmä suhteessa pitkällä aikavälillä säästöihin absoluuttisesti.

Miksi kukaan valitsee tämän lumivyörymenetelmän kautta?

Psykologia on valtava tekijä velan maksamisessa. Jos sinulla on velkavuorta, se voi olla erittäin ylivoimainen siihen pisteeseen, jossa saatat tuntea olosi ei milloinkaan maksa se pois. Me kaikki tarvitsemme lyhytaikaisia voittoja pitääksemme itsemme terveellisinä ja innostuneina, vaikka tämä tarkoittaisikin säästöä hieman vähemmän rahaa pitkällä tähtäimellä.

Lumipallomenetelmä antaa meille noita voittoja. Kohdentamalla ensin matalamman saldon lainat, voit tuntea tyydytyksen tunteen lainan maksamisesta. Tuntuu hyvältä! Se on jännittävää! Lisäksi se on mielestäsi yksi vähemmän lainaa. Se on maksettu, se on tehty, ja se on poissa. Tuon voiton makeus on yleensä voimakas motivoiva vauhti pysyäkseen tiellä.

Se on nopein tapa pienentää pienempiä lainoja ja jättää itsellesi yksi tai kaksi suurta lainaa loppuun mennessä - ja näin on helppo hallita.

Vertaa sitä nyt: Siellä on upea verkkosivusto nimeltään Unbury.us jossa voit syöttää kaikki lainan pääoma ja korot ja verrata näitä kahta maksutapaa näet, kuinka kauan lainojen takaisinmaksu kestää, ja kuinka paljon korkoa lopulta maksat aika. Voit myös vihata kuukausimaksuilla nähdäksesi, kuinka tämä vaikuttaa kaikkeen.

Kaksi muuta web-työkalua, jotka ovat hieman edistyneempiä, ovat Payoff.io ja Undebt.it. Erittäin suositeltava, jos haluat jotain, jolla on hiukan enemmän voimaa ja hienovaraisuutta kuin Unbury.us.

Unbury.us: ta käytettiin yllä olevien kaavioiden luomiseen.

Sivukirjaus "Windfall Money"

Äkillinen raha on odottamaton rahavirto. Se voi olla työn palkkio, ystävien tai perheenjäsenten lahja tai jopa arpajaisten voittaminen. Aina kun sinulla yhtäkkiä on ylimääräistä rahaa käsillä? Sitä me puhumme.

Suurin osa ihmisistä käyttää odottamatonta rahaa keinona hoitaa itseään. On ehdottomasti houkuttelevaa tehdä niin. Ehkä haluat rakenna itsellesi uusi tietokone Kuinka rakentaa oma tietokoneesiOn erittäin ilahduttavaa rakentaa oma tietokoneesi; sekä pelottava. Mutta itse prosessi on itse asiassa melko yksinkertainen. Otamme läpi kaiken mitä sinun tarvitsee tietää. Lue lisää . Ehkä sinusta tuntuu, että ansaitset uuden, äskettäin julkaistun älypuhelimen mallin. Tai ehkä haluat levitä uusia vaatteita 7 miesten muoti- ja tyyliblogia, joita sinun tulisi seurataBloggerin (entinen Blogspot) ja Wordpressin kaltaisten palvelujen leviämisen jälkeen 2000-luvun puolivälissä bloggaaminen on kasvanut yhdeksi suurimmista Internetin kulmista. Äskettäin tätä nurkkaa on kutsuttu ... Lue lisää .

Niin paljon kuin haluat, älykkäämpi polku olisi pidättäytyminen. Hylkää kaikki tuomat odottamattomat rahat velan takaisinmaksuun eivätkä katso takaisin. Se säästää sinua niin paljon rahaa pitkällä tähtäimellä. Se voi tuntua tuhlaukselta, mutta hyödyt siitä riittävän pian.

Velan takaisinmaksu on kyse myöhästyneestä tyydytyksestä. Saatat joutua kärsimään hiukan kipua ja uhraamaan heti, mutta kaikki on sen arvoista, kun lopullinen saldo alennetaan 0 dollariin. Luota siihen, että tulet rakastamaan sitä tunnetta.

Tärkeintä on pysyä motivoituneena

Suurin osa meistä on jumissa velasta jo jonkin aikaa, upotammeko viimeisen jäljellä olevan dollarin kyseisiin kuukausimaksuihin vai ei. Olosuhteista riippuen saatat tarkastella vielä viiden, kymmenen tai jopa kahdenkymmenen vuoden velkaa.

Tietäen Miten velan maksamisella ei ole väliä, jos sinä älä välitä tarpeeksi toteuttaa se käytännössä. Saatat tuntea olevani innostunut kaikesta tällä hetkellä, mutta tunnetko saman kuukauden kuluttua? Vuoden kuluttua? Vai heitätkö pyyhettäsi ja palaatko vähimmäismaksut?

Avain päästä eroon velasta on pysyä motivoituneena alusta loppuun.

Aloita muutamalla maalilla. Päätavoite on tietysti “päästä eroon velasta”, mutta on tärkeää asettaa muutamia lyhytaikaisia tavoitteita, jotka voit saavuttaa matkan varrella. Ennen kuin teet niin, on myös tärkeää, että sinä aseta oikeanlaista tavoitteista.

Oikea tavoite on tarkka, mitattavissa ja realistinen. Sillä on oltava määräaika ja sen olisi perustuttava toimiin eikä tuloksiin.

Esimerkiksi ”haluan maksaa lainan A” on huono tavoite, koska se on epämääräinen ja keskittyy lopputulokseen. ”Haluan maksaa lainan A tammikuuhun 2020 mennessä” on vähemmän epämääräinen, mutta keskittyy silti lopputulokseen. "Maksan 300 dollaria lainaan A joka kuukausi" on sellainen tavoite, jonka haluat. Se on mitattavissa oleva toimenpide, jota sinulla on täysi hallinta.

Pitkäaikaiset tavoitteet ovat myös tärkeitä. Rahapaja tarjoaa Taloudelliset tavoitteet -ominaisuus, joka ei vain auta rahoittamaan budjettiasi hyvin, vaan antaa myös visuaalista palautetta edistymisestäsi. Taloudelliset tavoitteet voivat sisältää velan maksamisen, mutta voivat sisältää myös talon tai lomaa säästämisen ja jopa pitkän aikavälin sijoitustavoitteet.

Suosittelemme lumipallomenetelmän käyttöä. Vaikka se maksaa sinulle vähän enemmän rahaa pitkällä tähtäimellä, psykologiset hyödyt ovat sen arvoisia. Se antaa sinulle joukon lyhytaikaisia tavoitteita saavuttamiseksi ja varmistaa, että maksat lainasi säännöllisin väliajoin. Se tarkoittaa myös, että tunnet säännöllisesti tyytyväisyyden maksamaan seuraava laina.

Psykologiset lisäykset ovat paras ystäväsi ja jokainen motivaatio auttaa. Me mainitsi Mint aiemmin Kuinka käyttää rahapajaa hallitaksesi budjettiasi ja menojasi verkossa Lue lisää ja suosittelemme sitä uudelleen täällä. Eri palkit, kaaviot ja kaaviot ovat hyviä motivaatiota varten, koska ne voivat visualisoida edistymistäsi ja tehdä siitä tuntuvamman. Jos ei rahapaja, katso Tarvitset budjetin joka on 60 dollarin hintamerkinnän arvoinen.

Toinen psykologisen lisäyksen lähde: gamification. SaveUpin kaltaiset Web-sovellukset edistävät parempia kulutustottumuksia palkitsemalla positiivista taloudellista käyttäytymistä (kuten tallettamalla säästötilille).

Juhli jokaista voittoa, olipa se iso tai pieni. Kun saavutat jonkin lyhytaikaisen tavoitteesi, älä pelkää kohdella itseäsi palkinnolla. Lainan takaisinmaksu on maraton ja on tärkeää tehdä muutama vesitauko täällä ja siellä. Jos et, niin polta ja hukkuu kurjuuden uima-altaaseen.

Palkkiot eivät saisi maksaa paljon rahaa. Emme puhu valtion ulkopuolisen loman ottamisesta tai aivan uuden television ostamisesta. Loppujen lopuksi sinulla on vielä muita lainoja maksettavaksi - ellet ole juuri maksanut viimeistä lainaasi, jolloin voit juhlia vapaasti! (Varmista vain, ettet laita itsesi takaisin velkaan.)

Löydä tukiryhmä tai vastuuseura. Omasta omasta kiipeilystäsi verotamme mieltä ja tunteita. Joskus on hyödyllistä, että ystäväsi syrjäyttää sinua. Tai jos huomaat, että et voi pitää budjettisi rajoissa, on hyvä, että sinulla on ystävä, joka voi pitää sinut linjassa.

Se on maksettu: ilman velkaa

Kymmenen tai kahden vuoden kuluttua - tai aikaisemmin kuin jos olet onnekas - suoritat viimeisen maksun ja hengität helpotusta. Velkasaldo palautetaan takaisin 0 dollariin ja massiivinen taakka nostetaan harteiltasi. Voit elää elämää ilman jatkuvaa tunnetta, että sinut vedetään mudaan!

Mutta se ei tarkoita, että voit alkaa elää huolimattomasti. Huolellisuus on nyt tärkeämpää kuin koskaan ennen, ja sinun on pysyttävä kulutustottumustesi päällä. Loppujen lopuksi, mitä hyötyä on päästä eroon velasta, jos lopulta putoat takaisin siihen?

Olet itselle velkaa pysyäksesi velkattomana. Olet ansainnut sen ja sinun pitäisi tehdä kaikki kykysi mukaan pitääksesi se sellaisena.

Pysy budjettisi rajoissa. Velattoman elämän tarkoitus on varmistaa, että tulosi pysyvät kulujen edessä. Jos haluat käyttää enemmän, sinun on ensin korotettava tulojasi. Jos tulosi vähenevät, sinun on palautettava menosi. Helvemmin sanottu kuin tehty, mutta jos olet riittävän kurinalainen päästäksesi irti velasta, sinulla ei ole mitään syytä huoleen.

Vältä luottoa niin paljon kuin mahdollista. Eläköön tämän nyrkkisäännön mukaan: jos sinulla ei ole varaa siihen veloituksella, sinulla ei ole varaa siihen luotolla. Välitön tyydyttäminen on yksi helpoimmista tavoista joutua velaan, varsinkin jos olet taipuvainen impulssi ostoksia Buck the Trend: 5 vinkkiä välttääksesi ostoksia impulsiivisesti verkossaOletko impulsiivinen shoppailija? Heitätkö rahaa esineisiin, joita et todella halua tai tarvitset? Tässä on vinkkejä ja temppuja, jotka auttavat sinua palaamaan hallintaan. Lue lisää . Haluatko ostaa uuden auton, television tai laitteen? Säästä sitä Aika on rahaa: 4 tapaa parantaa taloudellista viivytystä ja säästää tänäänHerätä! Mitä kauemmin odotat saadaksesi nykyisen ja tulevan rahasi järjestyksessä, sitä enemmän rahaa menetät. Kyllä se on oikein. Taloushallinto on aikakriittinen. Lue lisää ja osta se kun sinulla on tarpeeksi.

Luotto on hyväksyttävää kahdessa tapauksessa. Yksi, kun haluat tulla asunnonomistajaksi ja olet täysin varma, että asuntolaina on hyvin budjettisi sisällä. Kaksi, kun luot luottopistettä. Voit tehdä tämän tekemällä pieniä ostoksia luottokortilla ja maksaa koko saldo kunkin kuukauden lopussa. Älä missään muussa tapauksessa luota luottoon!

Sijoita lisätulosi. Suurimmalle osalle ylimääräiset rahat, jotka jäävät kulujen hoitamisen jälkeen, kulutetaan heti kiiltäviin uusiin koruihin. Jos näin haluat käyttää rahaa, etsi se. Se on sinun oikeutesi. Miksi et kuitenkaan käyttäisi sitä ylimääräistä rahaa ansaitse vielä enemmän rahaa Yksinkertaisesti hedelmällinen: Kuinka oppia henkilökohtainen talous helpoin tapaMurehditko säännöllisesti laskujen ja velkojen suhteen? Tunnetko kadosi, kun muut puhuvat käyttämällä taloudellista lingoa? Tässä on hyvä uutinen: koskaan ole liian myöhäistä oppia rahaa. Lue lisää ?

Sijoitukset voivat olla pelottava aihe, kun sinulle ensin esitellään, mutta se ei ole kovin vaikeaa. Riippuen riskinhallinnasta, vaihtoehtoja on saatavana - jotkut ovat korkean riskin ja korkean tuoton, kun taas toiset ovat vakaita ja luotettavampia.

Sijoittamisen oppiminen voi olla yhtä helppoa kuin näihin sijoittaminen sijoitus YouTube-kanavia 10 YouTube-kanavaa oppia sijoittamaan rahaa Lue lisää .

Liity tukiryhmään. Vahva talous vaatii vahvaa kurinalaisuutta, jota ei ole kovin helppo ylläpitää pitkiä aikoja. Siksi sinun pitäisi liittyä a taloudellisen tuen ryhmä Aika on rahaa: 4 tapaa parantaa taloudellista viivytystä ja säästää tänäänHerätä! Mitä kauemmin odotat saadaksesi nykyisen ja tulevan rahasi järjestyksessä, sitä enemmän rahaa menetät. Kyllä se on oikein. Taloushallinto on aikakriittinen. Lue lisää - mikä on vain hieno tapa sanoa ”verkkoyhteisö” - joka auttaa pitämään sinua tiellä ja muistuttaa sinua siitä, mitä yrität saavuttaa.

Suosittelen erittäin kahta Redditin yhteisöä: /r/PersonalFinance ja /r/Frugal. Ensin mainitun tehtävänä on suunnitella pitkäaikaista taloudellista etenemissuunnitelmaa ja pysyä siinä, kun taas jälkimmäisessä on tarkoitus vähentää tarpeettomia kuluja ja elää omin varoin. Jos haluat jotain hieman vakavampaa, harkitse liittymistä Velalliset anonyymit.

Lopulliset ajatukset

Riippumatta siitä, kuinka paljon velkaa sinulla on, yksi asia on aina totta: velka ei ole hauskaa, velka ei ole helppoa ja velkaa ei pidä ottaa kevyesti. Sinun on puututtava siihen päin ja nyt, muuten se jatkaa sekoittumista ajan myötä. Vaikka paljon oletkin nyt velkaa, voit maksaa kaksi kertaa enemmän.

Ole valmis asumaan tilapäisesti standardien alapuolella. Se ei tule olemaan mukava ja saatat tuntea itsesi ansaitsevan paremman, mutta tärkeintä on päästä eroon velasta mahdollisimman pian. Kun olet tehnyt niin, elämäsi laatu nousee kiihkeimmin kuin villeimmätkin unelmasi.

Taisteletko velan kanssa? Kuinka paljon se vaikuttaa elämääsi? Minkälaisia temppuja ja vinkkejä olet käyttänyt vuosien varrella auttaaksesi kiivetä ulos vela-aukosta? Jaa kanssamme alla!

Kuvapisteet: Velkaketju Shutterstockin kautta, Rahanpesuri Shutterstockin kautta, Rahataistelu Shutterstockin kautta, Velkojen poistolaite Shutterstockin kautta, Yhdistäminen kielletty Shutterstockin kautta, Budjettilaskuri Shutterstockin kautta, Shopping Spree kautta Shutterstock, Korot Shutterstockin kautta, Yhdistetty korko Shutterstockin kautta, Maalämpömittari Shutterstockin kautta, Velkavapaus Shutterstockin kautta, Pysy budjetissa Shutterstockin kautta, Sijoituskaavio Shutterstockin kautta

Joel Leellä on B.S. tietotekniikan alalta ja yli kuuden vuoden ammattikirjoittamisen kokemus. Hän on MakeUseOfin päätoimittaja.