Generatiivinen tekoäly on edelleen otsikoissa, mutta voitko luottaa siihen, että se tekee taloudellisia päätöksiä puolestasi?

Avaimet takeawayt

- Tekoälyjärjestelmät tuovat etuja taloudelliseen päätöksentekoon analysoimalla valtavia tietomääriä, tarjoamalla oivalluksia ja poistamalla emotionaalista harhaa. Ne tarjoavat kätevää ja kustannustehokasta talousneuvontaa.

- Pelkästään tekoälyyn luottamisessa talousneuvonnassa on kuitenkin haittoja. Tekoäly ei ymmärrä yksittäisiä taloudellisia tilanteita ja tavoitteita, siinä voi olla virheitä, häneltä puuttuu tunnetukea eikä se huomioi laajempia elämäntapahtumia.

- Ennen kuin luotat tekoälyyn talousneuvontaan, on otettava huomioon taloudellisen tilanteen monimutkaisuus, riskinsietokyky, emotionaaliset tarpeet, kustannusnäkökohdat ja vaihtoehto tekoälyn ja ihmisen yhdistävään hybridilähestymistapaan neuvoja. Varovaisuutta suositellaan käytettäessä generatiivista tekoälyä.

Sijoittajat haluavat helpon tien, kun on kyse rahoitusneuvonnasta. Nykyään he luottavat tekoälymalleihin, jotka auttavat navigoimaan sijoituksissaan. Mutta pitäisikö sinun luottaa tällaisiin teknologioihin kovalla työllä ansaitulla rahallasi?

Vastataksemme tähän kysymykseen perehtykäämme tekoälyn monimutkaisuuteen finanssisektorilla ja punnitsemalla edut ja haitat, jotta voit päättää, voitko luottaa näihin digitaalisiin neuvonantajiin.

Pitäisikö taloudellisessa neuvonnassa luottaa tekoälyyn?

Ennen kuin hyppäämme yksityiskohtiin, kokeillaan läpimurtoteknologiaa nähdäksemme, onko kolme generatiivista tekoälytyökalua, Googlen Bard AI ja OpenAI: n GPT-3.5 (ilmainen) ja GPT-4 voivat auttaa sinua hajauttamaan eri omaisuusluokkia sisältävää sijoitussalkkua.

Testausta varten kirjoitin kehotteen, jossa lukee:

Olet rahoitusasiantuntija tekoäly, joka on suunniteltu optimoimaan 20 000 dollarin salkku, joka on kohdistettava seuraaviin omaisuuseriin: globaali osake-ETF, joukkovelkakirja-ETF, hyödykkeet ja krypto-ETF. Suorita portfolion optimointi Sharpen suhdemittaukselle ja anna tulos prosenttiosuuden perusteella.

Sharpen suhde lasketaan yleensä seuraavasti: Sharpen suhde = (omaisuuden tuotto - riskitön korko) / omaisuuden volatiliteetti. Se on rahoituksessa yleisesti käytetty mittari, joka auttaa sijoittajia arvioimaan sijoituksen tai salkun riskikorjattua tuottoa.

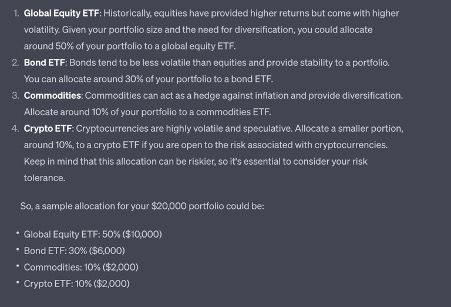

Google Bardin vastaus:

Googlen tekoälymalli keskittyy pitkän aikavälin sijoittamisen, salkun tasapainottamiseen ja sen monipuolistamiseen. Jatketaan, katsotaan tuloksia ChatGPT-malleista – GPT-3.5 (ilmainen versio) ja GPT-4 (maksullinen tilaus).

ChatGPT-3.5 vastaus:

ChatGPT-4 vastaus:

ChatGPT-4 vastaus:

Jopa ChatGPT-malleja käytettäessä painopiste on pitkän aikavälin näkökulmassa. Kaikissa tapauksissa salkun allokaatio on suunniteltu maksimoimaan Sharpen suhde ja säilyttämään silti hajautettu salkku.

Globaali osake-ETF tarjoaa altistumista maailmanlaajuisille osakemarkkinoille, jotka ovat perinteisesti tarjonneet korkeimman tuoton pitkällä aikavälillä. Joukkovelkakirjalaina-ETF tarjoaa altistumisen korkosijoituksiin, mikä tarjoaa alhaisemman tuoton ja volatiliteettia. Hyödykkeiden ETF tarjoaa altistumista hyödykkeille, jotka voivat tarjota suojan inflaatiolta. Krypto-ETF tarjoaa altistumisen kryptovaluuttamarkkinoille, jotka ovat uusi ja epävakaa omaisuusluokka.

Mutta tilanne voi muuttua. Toisin sanoen perinteiset tai jopa nousevat omaisuusluokat voivat menestyä ja tarjota korkeampaa tuottoa markkinaolosuhteista riippuen. Päinvastoin, mahdollinen rahoitusmarkkinoiden romahdus voi mahdollisesti pyyhkiä voittosi.

Tekoälyn nousun ymmärtäminen rahoituksessa

Tekoäly on muuttanut täysin rahoitusalan toimintatapoja viime vuosina. Tekoäly käyttää laajaa koulutusdataa ja valtavaa prosessointitehoa tarkastellakseen nopeasti paljon tietoa, selvittääkseen kuvioita ja jopa ennustaakseen asioita, joita vain ihmiset pystyivät tekemään ennen. Tämän takia, AI on tehnyt henkilökohtaisen kasvun työkaluja todella suosittu jokapäiväisten ihmisten keskuudessa, myös rahoituksessa.

Mutta ennen kuin yrität käyttää tekoälytyökaluja taloudelliseen neuvontaan, on tärkeää ymmärtää siihen liittyvät hyvät ja mahdolliset ongelmat.

Tekoälyn luottamuksen plussat talousneuvontaan

Tekoälymallien käytöllä on tiettyjä etuja, jotka voivat olla hyödyllisiä käyttäjille.

Tekoälyjärjestelmät tuovat lukuisia etuja taloudelliseen päätöksentekoon. Heidän kyvykkyytensä piilee tietopohjaisessa analyysissä, jonka avulla he voivat käsitellä valtavia määriä taloudellista tietoa, tutkia markkinatrendejä ja analysoida taloudellisia indikaattoreita. Tämä analyyttinen kyky antaa heille mahdollisuuden tarjota oivalluksia, jotka saattavat jäädä ihmisneuvojan ulkopuolelle.

Lisäksi tekoälyalustat vapautuvat toimistoaikojen rajoituksista ja tarjoavat ympärivuorokautisen saatavuuden. Tämä tarkoittaa, että saat kätevästi talousneuvontaa aina, kun sitä tarvitset, ilman tapaamisten sovittamista tai takaisinsoittojen odottamista.

Toinen tekoälyn merkittävä vahvuus tässä yhteydessä on sen kyky eliminoida emotionaalinen harha. Ihmisten tunteet hämärtävät usein harkintakykyä tehdessään taloudellisia valintoja. Tekoälyjärjestelmät, kuten ChatGPT ja Bard, perustavat kuitenkin suosituksensa yksinomaan dataan, mikä poistaa emotionaalisen harhan, joka voi johtaa impulsiivisiin tai irrationaalisiin päätöksiin. Tämä järkevä lähestymistapa parantaa neuvonnan laatua.

Tekoälypohjaiset talousneuvontapalvelut ovat usein kustannustehokas vaihtoehto perinteisille neuvonantajille. Niiden kohtuuhintaisuus tekee korkealaatuisesta talousohjauksesta saatavilla laajemmalle ihmisjoukolle. Pohjimmiltaan tekoäly ei ainoastaan lisää taloudellisen päätöksenteon analyyttisiä valmiuksia, vaan tarjoaa myös mukavuus, objektiivisuus ja kustannustehokkuus, jotka viime kädessä muokkaavat rahoitusneuvonnan maisemaa palvelut.

Tällaiset edut voivat olla tärkeimpiä syitä sijoittajien luottamusäänestykseen. Itse asiassa 22. elokuuta 2023 julkaiseman raportin mukaan Certified Financial Planner Board, 31 prosenttia yhdysvaltalaisista sijoittajista harkitsisi tekoälyn tuottamien taloudellisten neuvojen käyttämistä tarkistamatta sitä toisesta lähteestä.

Tutkimuksessa haastateltiin yli 1 100 aikuista, jotta he osoittavat sijoittajien yleistä mukavuutta luottaa tekoälyyn ilman tietojen tarkistamista. Kysely on ilmeinen, että tekoälyllä voi olla taitoja tuoda sijoittajille taloudellista taitoa. Tekoälyllä on kuitenkin myös sudenkuoppia.

Haittoja luottamisesta tekoälymalleihin taloudellisessa neuvonnassa

Tekoälyn, kuten ChatGPT: n ja Bardin, luottaminen talousneuvontaan voi olla kaksiteräinen miekka, ja huomattavia haittoja on huomioitava.

Ensinnäkin nämä tekoälyjärjestelmät eivät voi todella ymmärtää ainutlaatuista taloudellista tilannettasi ja tavoitteitasi. Ne toimivat algoritmien ja historiatietojen perusteella, joten niiden suositukset eivät välttämättä vastaa tarpeitasi. Taloudelliset päätökset ovat syvästi henkilökohtaisia, ja yksikokoinen lähestymistapa voi johtaa huonoihin tuloksiin.

Toinen kriittinen haittapuoli on virheiden mahdollisuus. Tekoälyjärjestelmät eivät ole immuuneja häiriöille tai epätarkkuuksille. Pelkästään tekoälyn neuvoihin luottaminen ilman vahvistusta voi altistaa sinut merkittäville taloudellisille riskeille. Yksinkertainen tietovirhe tai odottamattomien markkinatapahtumien huomioimatta jättäminen voi johtaa merkittäviin tappioihin.

Lisäksi tekoäly ei tarjoa emotionaalista tukea. Taloudelliset päätökset voivat olla stressaavia, ja tekoälyltä puuttuu empatiaa ja inhimillistä kosketusta, jonka ihmisten talousneuvoja voi tarjota. Joskus tarvitset jonkun, jolle puhua, varsinkin myrskyisinä markkina-aikoina.

Lopuksi tekoälyjärjestelmät eivät voi tarjota laajempaa kontekstia talouselämällesi. Elämäntapahtumat, kuten avioliitto, synnytys tai eläkesuunnitelmat, voivat vaikuttaa merkittävästi taloudellisiin päätöksiisi. Tekoäly ei ehkä ymmärrä näitä vivahteita, joten saat neuvoja, jotka eivät ota huomioon yleistä tilannettasi.

5 huomioon otettavaa tekijää, ennen kuin käytät tekoälyä talousneuvontaan

Kaiken kaikkiaan päätös luottaa tekoälyyn taloudelliseen neuvontaan riippuu viime kädessä olosuhteistasi ja mieltymyksistäsi. Tässä on muutamia huomioitavia tekijöitä:

- Taloudellisen tilanteenne monimutkaisuus: Jos taloudellinen tilanteesi on suhteellisen yksinkertainen, tekoäly voi riittää perusohjeiksi. Kuitenkin, jos tilanteesi ovat monimutkaisempia, saatat hyötyä vivahteellisista oivalluksista, joita ihmisneuvoja voi tarjota.

- Riskitoleranssi: Riskinkantokykysi on ratkaisevassa roolissa taloudellisissa päätöksissäsi. Tekoälyjärjestelmät eivät välttämättä ymmärrä täysin riskinottohaluasi, joten jos tämä on kriittinen tekijä, voi olla viisasta kääntyä ihmisasiantuntijan puoleen.

- Emotionaaliset tarpeet: Tarvitsetko henkistä tukea ja ohjausta talousasioissa? Jos näin on, ihmisen neuvonantaja voi tarjota empatiaa ja varmuutta, jota tekoäly puuttuu.

- Kustannusarviot: Tekoälyyn perustuva taloudellinen neuvonta on usein kustannustehokkaampaa kuin ihmisten neuvonantajat. Jos budjettisi on tiukka, tekoäly voi olla käytännöllisempi valinta.

- Hybridi lähestymistapa: Harkitse hybridilähestymistapaa yhdistämällä tekoälyn neuvot satunnaisiin neuvotteluihin taloudellisen neuvonantajan kanssa. Tällä tavalla voit hyötyä sekä tekoälyn tietopohjaisesta analyysistä että ihmisasiantuntijan henkilökohtaisista oivalluksista.

Se on merkittävä luettelo, mutta se voi auttaa sinua pääsemään alkuun.

Ole aina varovainen käyttäessäsi generatiivista tekoälyä

Sinun tulee aina muistaa, että vaikka tekoälyllä onkin ansioita, siihen sokeasti taloudellisten neuvojen luottaminen on riskialtista. On olennaista lähestyä tekoälysuosituksia varoen, ottaa huomioon sen rajoitukset ja ihanteellisesti täydentää sitä ihmisen kanssa asiantuntemusta, joka voi tarjota henkilökohtaista, emotionaalisesti tukevaa ja kontekstitietoista ohjausta, joka on räätälöity sinun ainutlaatuiseen taloudelliseen matka.